comparis.ch : in merito alla situazione dei clienti ipotecari - I debitori ipotecari svizzeri non vedono rischi

- Bild-Infos

- Download

Zürich (ots)

Informazioni: La grafico può essere scaricata gratuitamente all'indirizzo www.presseportal.ch/fr/pm/100003671/comparis_ch_ag/?langid=4

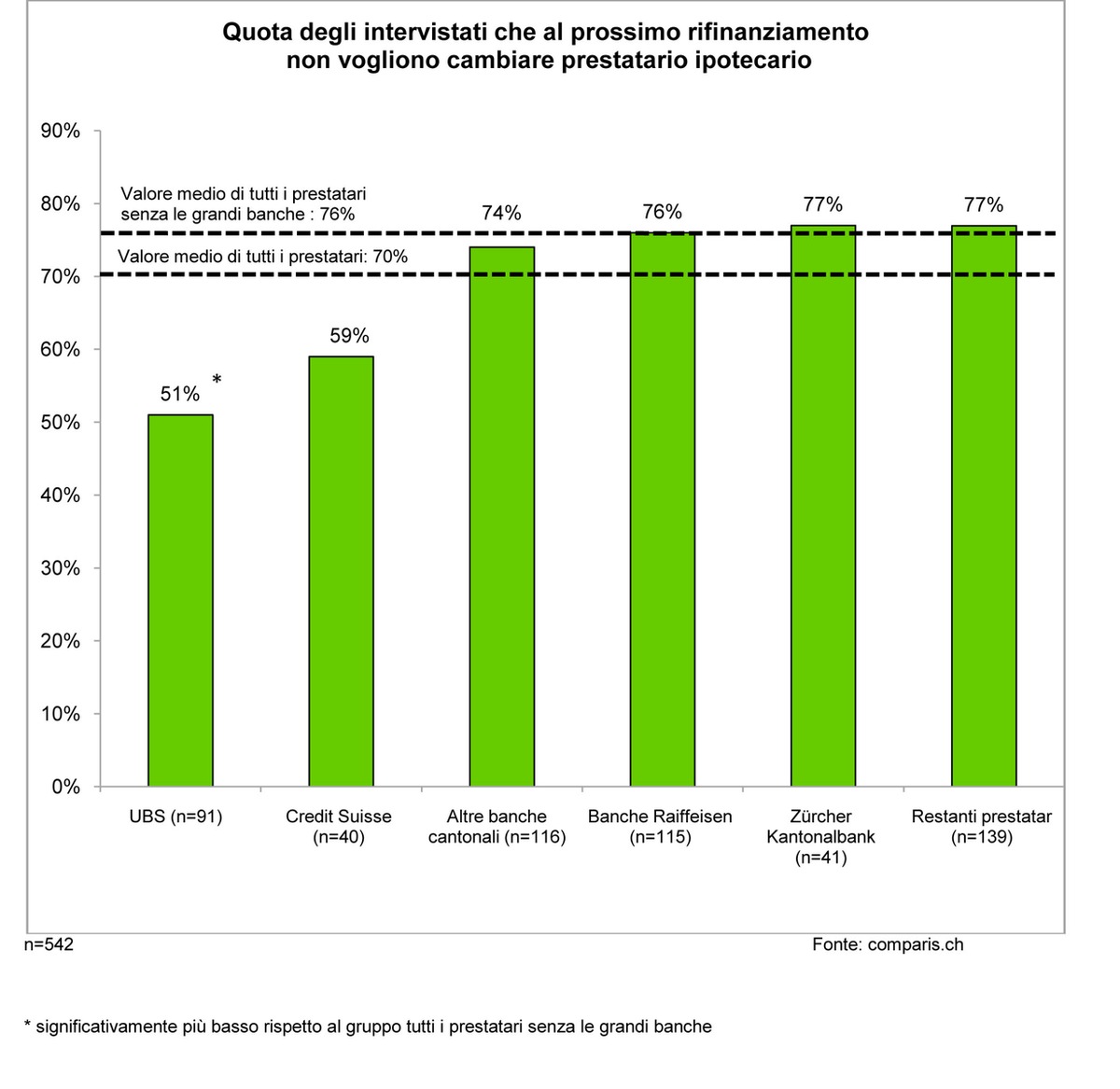

Crisi bancaria o no, i clienti ipotecari svizzeri si fidano. Il 70 per cento dei debitori ipotecari, al prossimo rifinanziamento della propria ipoteca, vuole rimanere presso il prestatario avuto finora. Per UBS la questione è diversa: solo la metà dei suoi clienti ipotecari non prende in considerazione la possibilità di cambiare banca. Questi i risultati di un sondaggio del servizio di confronto internet comparis.ch condotto tra 633 debitori ipotecari nella Svizzera di lingua tedesca e francese.

La situazione economica è triste e la reputazione delle (grandi) banche compromessa, cosa che per la Svizzera ha particolare importanza. In questo tetro contesto il servizio di confronto internet comparis.ch ha incaricato l'istituto di ricerche di mercato e sociali Link di chiedere ai clienti ipotecari informazioni sulla loro situazione personale. Le domande sono state: «Vede dei rischi per Lei in quanto debitore ipotecario come conseguenza della crisi finanziaria?» - «Alla prossima rinegoziazione dell'ipoteca cambierebbe il Suo prestatario?» - «Cosa pensa che accada alla Sua ipoteca, se la Sua banca fallisce?». 633 debitori ipotecari, interrogati tra la fine del 2008 e l'inizio del 2009, hanno fornito informazioni. Per chiarire le questioni del diritto bancario è stato interpellato l'istituto di Banking e Finance della scuola universitaria di scienze applicate di Zurigo (ZHAW).

Marcata fedeltà dei clienti

Il risultato del sondaggio mostra che le banche svizzere possiedono sempre tra i proprietari immobiliari un considerevole capitale di fiducia, indicato anche dalla scarsa propensione a cambiare prestatario. Solo il 13 per cento delle persone intervistate ha risposto in modo positivo alla domanda sull'ipotesi di sottoscrivere il prossimo contratto ipotecario con un altro prestatario rispetto a quello di sempre, mentre il 70 per cento respinge l'idea fin dall'inizio (cfr. grafico).

La propensione a cambiare dei clienti ipotecari di UBS, la più grande banca svizzera, si differenza in modo significativo da quella degli altri istituti. Secondo il sondaggio, nel caso del rifinanziamento della propria ipoteca, solo il 51 per cento dei clienti di UBS non prende in considerazione di passare a un altro prestatario, contro il 59 per cento di quelli di Credit Suisse, l'altra grande banca svizzera. Al contrario, per quanto riguarda le piccole banche, la fedeltà dei clienti che si esprime nel sondaggio è nettamente marcata. I clienti ipotecari che non riescono a immaginare nessun cambio sono il 76 per cento presso le banche Raiffeisen, il 77 per cento tra i partner di contratto della Zürcher Kantonalbank e il 74 per cento in media tra le restanti banche cantonali. «Questo risultato non stupisce molto: la crisi bancaria globale ha danneggiato anzitutto entrambe le nostre grandi banche», afferma Martin Scherrer, esperto del settore bancario presso comparis.ch. «Molti clienti delle grandi banche ne hanno le tasche piene e quindi, alla prima occasione, vogliono passare a un altro prestatario».

Nonostante il malumore nei confronti delle grosse banche, i debitori ipotecari svizzeri sono portati a fidarsi. Infatti a stupire è anche il fatto che, nonostante l'attuale situazione di crisi economica, l'83 per cento degli intervistati non vede per sé in quanto debitore ipotecario alcun tipo di rischio personale. A questa domanda il 91 per certo dei clienti ipotecari di Credit Suisse e l'85 per cento dei clienti di UBS ha risposto con un no. Anche i clienti ipotecari dei piccoli istituti condividono l'incrollabile convinzione che tutto vada bene. Da citare in particolare la percentuale dei clienti che ha risposto negativamente alla prima domanda posta: l'84 per cento del gruppo Raiffeisen, il 92 per cento della Zürcher Kantonalbank e l'82 per cento delle restanti banche cantonali svizzere.

Ciò che non si immagina non può verificarsi

«Evidentemente, l'idea che nel nostro paese una banca possa fallire è al di fuori dell'immaginazione di molti svizzeri. E se invece dovesse succedere, pensano che lo stato sarebbe pronto a salvare la banca»: con queste parole Martin Scherrer, l'esperto del settore bancario di Comparis, commenta un altro risultato del sondaggio. Alla domanda su che cosa accadrebbe all'ipoteca in caso di fallimento del prestatario ipotecario, il 18%, quasi un quinto degli intervistati, ha reagito spontaneamente con l'osservazione: «Ma la mia banca non fallisce!». Il 24% invece, quasi una persona su quattro, conviene di non avere alcun presentimento che in caso di fallimento succeda qualcosa al credito ipotecario. Il 26% dei partecipanti al sondaggio crede che non accadrebbe assolutamente nulla, in quanto «un'altra banca si accollerebbe» l'istituto insolvente. Il 9% ha invece espresso l'opinione che in caso di fallimento il prestito di cui si è in debito dovrebbe essere subito rimborsato, mentre l'8% dichiara che «l'ipoteca deca-drebbe». Martin Scherrer commenta con un «Sarebbe bello!» quest'ultima falsa convinzione.

Assunzioni, iniezioni di capitale, statalizzazione...

Che cosa accadrebbe se la banca di cui è cliente un debitore ipotecario diventasse insolvente e dovesse annunciare il fallimento? Secondo quanto afferma l'istituto di Banking e Finance della ZHAW, in un simile caso sono concepibili diversi scenari. Per il debitore ipotecario l'assunzione della banca fallita da un altro istituto non presenterebbe alcun problema: il prestatario diventerebbe quindi il nuovo partner di contratto del debitore. Questo si verificò negli anni novanta, quando circa 100 banche regionali svizzere persero la loro autonomia economica e furono assunte in massima parte da grandi banche e banche cantonali. Lo scenario di assunzione sarebbe problematico se la banca insolvente fosse un «global player». Sarebbe infatti difficile, perlomeno all'interno del paese, trovare un candidato in grado di assumersi tutti gli obblighi della grande banca.

A livello mondiale con la più recente crisi bancaria si è presentato un altro scenario, ovvero l'intervento dello stato che, tramite sostanziose iniezioni di capitale o garanzie, ha salvato le banche prima del crollo. Anche in questo caso i debitori ipotecari avrebbero poco da temere, poiché il loro partner di contratto cercherebbe di mantenere in modo onesto il rapporto con i clienti. Al massimo, al momento del prolungamento dell'ipoteca, i debitori dovrebbero aspettarsi una concessione di credito più limitata. La statalizzazione di un istituto insolvente, che all'estero avviene, in Svizzera sarebbe poco probabile: tuttavia, anche in questo caso, i debitori ipotecari avrebbero ben poco da temere.

La banca può sempre rescindere un contratto

Per i debitori ipotecari potrebbe essere spiacevole che, in caso di imminente insolvenza, accada quello che portò nel 1991 alla chiusura forzata della cassa di risparmio e di credito di Thun (SLT). La solvibilità insufficiente potrebbe spingere l'Autorità federale di vigilanza sui mercati finanziari (Finma) a minacciare la banca con il ritiro della concessione all'esercizio. Se la banca non riuscisse a togliersi dai guai entro il termine stabilito dalla Finma, le conseguenze sarebbero la revoca dell'autorizzazione e la successiva chiusura della banca. Oltre a questo è anche possibile che i contratti ipotecari siano disdetti e venga richiesto il debito per pagare i titolari di depositi.

A questo proposito la cosiddetta rinuncia alla compensazione (1) , che molti debitori ipotecari hanno sottoscritto probabilmente senza saperlo, nasconde una bomba a tempo. Questa implica infatti che, in caso di fallimento, un cliente non possa compensare eventuali crediti che possiede presso la banca con il suo debito ipotecario. Quest'ultimo resterebbe, mentre i crediti, nell'ambito delle disposizioni recentemente rivedute sulla tutela dei titolari, sarebbero garantiti fino a un importo massimo di 100'000 Franchi (prima 30'000 Franchi). In teoria le banche, secondo le condizioni generali, potrebbero disdire in qualsiasi momento le ipoteche stipulate dai loro clienti. In pratica però, finora, non ci sono mai state avvisaglie, perché la perdita di fiducia in una banca che facesse questo sarebbe troppo gravosa.

(1) Ulteriori informazioni sulla rinuncia alla compensazione all'indirizzo http://www.comparis.ch/comparis/press/communique.aspx?ID=pr_comm_communique_080929

Contatto:

Martin Scherrer

Esperto del settore bancario e assicurativo

Telefono: 044 360 52 95

E-Mail: media@comparis.ch

www.comparis.ch