Die Autoindustrie am Wendepunkt: Software-defined Vehicles - vom Hype zum Wertschöpfungstreiber

- Bild-Infos

- Download

Stuttgart (ots)

- Übergang von der „Hype“- in die Umsetzungsphase stellt etablierte Akteure der Industrie vor Herausforderungen

- Der Markt für Software in der Automotive-Branche wird bis 2030 auf 118 Mrd. US-Dollar anwachsen, bleibt aber hinter den Erwartungen der Industrie zurück

- Nach Schätzung von EY wird die durchschnittlich benötigte Investitionssumme pro OEM für SDV-Programme bei eins bis fünf Milliarden US-Dollar liegen

- Entscheidend ist die Identifikation von zukünftigen Marktdynamiken und -potenzialen sowie die Optimierung erforderlicher Schlüsselkompetenzen (z. B. Partnerschaften, Coopetition)

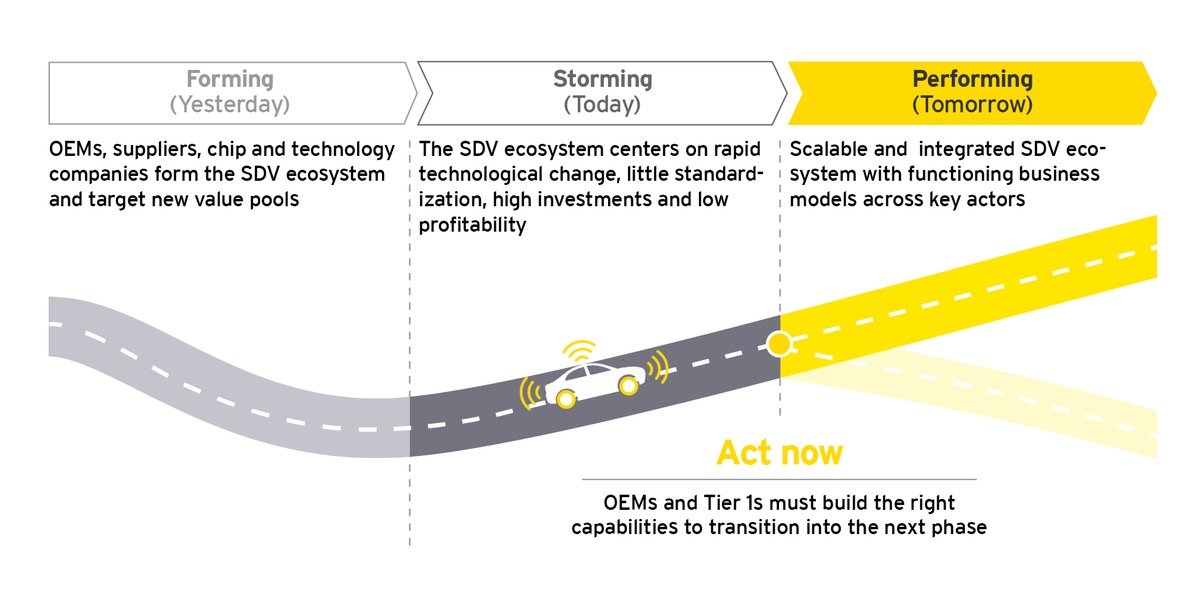

Die etablierteren Automobilhersteller und Zulieferer stehen bei der viel diskutierten Software-Transformation an einem entscheidenden Wendepunkt: Die Zeit des Experimentierens mit neuen Technologien, Partnerschaften und Geschäftsmodellen ist vorbei und die volle Konzentration auf die Kommerzialisierung des Software Defined Vehicle (SDV) hat höchste Priorität. Denn in der nächsten Phase der Transformation wird sich entscheiden, ob die OEMs und traditionellen Zulieferer den Sprung zur „Automotive Software Company“ schaffen und ihre zentrale Rolle behaupten können oder ob sie das Feld den großen Technologie-Konzernen und den neuen, digital nativen Automobilherstellern aus China oder den USA überlassen müssen, heißt es in einer Studie von EY, die am Montag anlässlich der IAA Mobility in München veröffentlicht wurde.

Die erhöhte Kundennachfrage nach integrierten Software-Lösungen habe das Potenzial, die bestehenden Strukturen des Automotive-Sektors geradezu zu sprengen, heißt es in der Studie weiter.

„Die Automobilindustrie steht am Scheideweg. Nach der Hype-Phase geht es jetzt um den tatsächlichen Aufbau eines Ökosystems – und um viel Geld: Allein der Markt für Automotive-relevante Software wird bis 2030 auf einen Wert von 118 Mrd. US-Dollar anwachsen – bleibt damit jedoch hinter den bislang bestehenden Erwartungen der Industrie zurück. Autohersteller müssen ihre Strategien überprüfen, verstärkt auf Partnerschaften und Coopetition setzen - und auch eine Standardisierung in bestimmten Bereichen in Betracht ziehen.,“ erklärt Constantin M. Gall, Leiter der Automotive Industry Practice und Managing Partner Europe West bei EY Strategy and Transaction. „Die automobile Software-Transformation ist kein Sprint, sondern ein Marathon: Traditionelle Automobilhersteller und Zulieferer müssen sich stark fokussieren und sich darüber klar werden, wo sie mitspielen wollen, mit wem sie dabei gegebenenfalls kooperieren, welche Fähigkeiten und Talente sie benötigen und wie ihre Organisationsstruktur diese Transformation am besten unterstützt.“

Der Übergang zu einem funktionierenden Software-Geschäft ist kein Selbstläufer

Die Umstellung des Geschäftsmodells auf Software-defined-Vehicles ist mit Herausforderungen für die OEMs verbunden: Der Branche mangelt es an Standardisierung, und der Zickzackkurs zwischen Open-Source- und proprietärer Software behindert die Innovation und Skalierbarkeit von Automobilsoftware. Hinzu kommt, dass das Feld der SDV vom Wettbewerb stark umkämpft ist. Insbesondere die Bereiche der Radarsysteme und Kameras, Hochleistungssysteme mit speziellen AD-Chips (Autonomous Driving), KI und Betriebssysteme für eine umfassende Kontrolle über die Benutzerschnittstellen fokussieren die Wettbewerber stark. Die OEMs müssen sich daher auf die richtigen Schlachten konzentrieren.

Transitionsphase geht langsamer voran, als erwartet

In der Transitionsphase wird die Entwicklung entsprechender Value Pools langsamer voranschreiten als angenommen – und zudem in einigen Segmenten kleiner ausfallen: laut Value Pool Forcaster von EY im Jahr 2030 teilweise um mehr als 70 Prozent gegenüber früheren Annahmen. Daher ist es von besonderer Bedeutung, heruntergesetzte Value Pool Größen zu identifizieren und die SDV Transformationen dementsprechend anzupassen.

Nach Schätzung von EY wird die durchschnittlich benötigte Investitionssumme pro OEM für SDV-Programme zwischen drei und fünf Milliarden US-Dollar liegen. Mit neuen Kollaborationen sollen vorhandene Kapazitäten skalierbar und profitabel gemacht werden. Unternehmen sollten ihre Partnerschaften überprüfen und stärker auf den kommerziellen Erfolg ausrichten. Ebenfalls müssen Transformationsprogramme aufgesetzt werden, die wichtige Fragen im Voraus beantworten: Welchen Stellenwert nimmt die Software im Gesamtkontext ein? Wie ambitioniert soll das Programm sein? Welche Kontrolle über die Tech Stacks soll bestehen?

Die Software-Transformation der Zulieferer und Automobilhersteller muss ganzheitlich und im Rahmen von drei Schritten geschehen

Für eine erfolgreiche Transformation sollten drei grundsätzliche Aspekte beachtet werden. Erstens: das Wissen über die unternehmenseigenen SDV Value Pools und internen Schwachstellen. Zweitens: die Vorbereitung des gesamten Unternehmens, aller beteiligten Personen, der Technologien und des Kapitals auf den Prozess der Transformation und drittens: die konstante Beobachtung des Prozesses und agile Anpassung.

(1) Software Business Readiness sichern

Unternehmen müssen ihre generelle Software Business Readiness überprüfen. Wichtig ist dabei eine ganzheitliche End-to-End-Analyse. „Die Erarbeitung eines funktionierenden Business-Modells ist eine Herausforderung für OEMs und Tier 1-Zulieferer, denn sie sind wenig erfahren im Verkauf von Software bzw. von Hardware-Software-Bundles. Zudem braucht es Erfahrung mit Produkt-Prototypen und dem Pricing sowie eine Roadmap sowohl zur Monetarisierung als auch zur Qualitätssicherung“, unterstreicht Jan Sieper, Partner Automotive Strategy bei EY.

(2) Die Organisation auf die Transformation vorbereiten

Mit den richtigen Cases lässt sich das Interesse von Investoren und damit das nötige Kapital für die Transformation sichern. Wichtig sind dabei die Skalierbarkeit des SDV-Business sowie eine authentische Risikoeinschätzung. Bei den Daten sollten externe Abhängigkeiten soweit möglich reduziert und die Data Management-Prozesse harmonisiert werden. Nicht zuletzt spielt auch die Verfügbarkeit von Talenten mit Softwarekompetenz eine wichtige Rolle. Anstrengungen zahlen sich hier besonders aus: Die Studie zeigt, dass OEMs mit einem klar etablierten Software-fokussierten Branding Ansatz um 68 Prozent höher bewertet werden als traditionelle OEMs mit Hardware-Fokus.

(3) Agile Überwachung und Anpassung des Prozesses

„Im Rahmen der SDV-Transformation müssen die Unternehmen sämtliche Entwicklungen und Faktoren permanent beobachten und ihre Aktivitäten und Systeme gegebenenfalls anpassen. Dabei ist es wichtig, die zentralen Ziele stets im Auge zu behalten und als Benchmarks zu nutzen. Zudem braucht es Strukturen, die schnelle Entscheidungen begünstigen. Am wichtigsten aber: Wer aus dieser Transformation als Gewinner hervorgehen will, muss sie in Bezug auf Kundenerwartungen, Geschwindigkeit, Kosten und Qualität beherrschbar halten“, bestätigt Gall.

Weitere Einblicke und die gesamte Studie zum Download finden Sie hier: Download Studie.

EY im Überblick

EY* ist eine der großen deutschen Prüfungs- und Beratungsorganisationen. In der Steuerberatung ist EY deutscher Marktführer. EY beschäftigt mehr als 11.000 Mitarbeitende an 20 Standorten. Gemeinsam mit den rund 365.000 Mitarbeitenden der internationalen EY-Organisation betreut EY Mandanten überall auf der Welt.

EY bietet sowohl großen als auch mittelständischen Unternehmen ein umfangreiches Portfolio von Dienstleistungen an: Wirtschaftsprüfung, Steuerberatung, Rechtsberatung, Strategy and Transactions, Consulting und Immobilienberatung.

Zusätzliche Informationen entnehmen Sie bitte der Internetseite www.de.ey.com.

*Der Name EY bezieht sich in diesem Profil auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited (EYG), einer Gesellschaft mit beschränkter Haftung nach englischem Recht. Jedes EYG Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen.

Pressekontakt:

Maike Störmer

ey.pressestelle@de.ey.com

+49 172 624 8798.