Communiqué de presse: Réduction de la durée des hypothèques à taux fixe

- Informations

- Download

- Un autre contenu multimédia

Un document

Communiqué de presse

Baromètre des Hypothèques Comparis pour le deuxième trimestre 2024

Réduction de la durée des hypothèques à taux fixe

Pour la deuxième fois consécutive, la Banque nationale suisse (BNS) a abaissé son taux directeur de 0,25 point de pourcentage, le fixant ainsi à 1,25 %. Par conséquent, rejoignant la tendance des hypothèques Saron, les hypothèques fixes ont vu leurs taux chuter après avoir légèrement augmenté de fin mars à début juin. Les taux moyens des hypothèques fixes sur dix ans oscillaient autour de 1,7 à 2,2 %, et celui des hypothèques Saron, de 1,8 à 2,2 %. Sur le plan des contrats hypothécaires souscrits, la durée a tendance à se contracter légèrement. « La deuxième baisse de taux consécutive suscite l’espoir de nouvelles baisses rapides des taux. Par conséquent, les preneuses et les preneurs d’hypothèques se montrent attentistes et refusent de s’engager sur des échéances trop longues », observe Dirk Renkert, expert Argent Comparis.

Zurich, le 4 juillet 2024 – Une fois encore, la Banque nationale suisse (BNS) a fait grand bruit lors de sa réunion de politique monétaire, qui s’est tenue en juin : pour la deuxième fois consécutive, elle a réduit son taux directeur de 0,25 point de pourcentage, le faisant passer de 1,50 % à 1,25 %. Alors que, début juin, près de la moitié des économistes s’attendaient encore à ce que la baisse des taux soit mise en pause, la vigueur du franc a vite accentué la probabilité de la baisse du taux directeur. Un scénario qui n’était pas couru d’avance : si la Réserve fédérale américaine (Fed) a décidé de ne toujours pas toucher à son taux directeur, après son annonce, la Banque centrale européenne (BCE) a joint l’acte à la parole en abaissant le sien de 0,25 point de pourcentage pour la première fois et ce, bien que le taux d’inflation, déjouant les pronostics, ait augmenté en mai pour atteindre 2,6 % par rapport au même mois de l’année précédente. Un mois plus tôt, il s’élevait encore à 2,4 %.

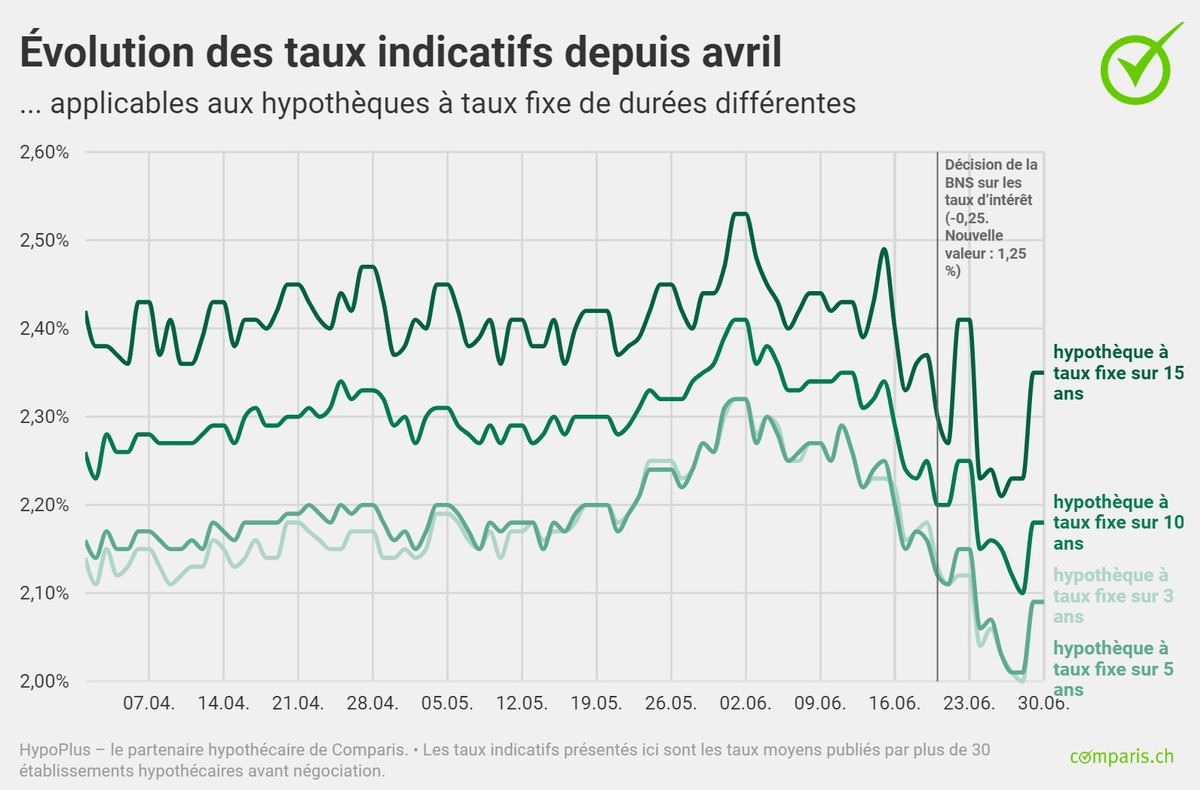

Après la décision de la BNS sur les taux d’intérêt, les taux indicatifs des hypothèques fixes, en plus du Saron, ont également chuté de manière assez significative et se situaient même un peu en dessous de leur niveau du début d’année. Au 30 juin, le taux indicatif des hypothèques fixes sur dix ans ressortait à 2,18 %, en baisse de 0,08 point de pourcentage par rapport au début de l’année (2,26 %). Le taux indicatif des hypothèques fixes sur cinq ans s’établissait à 2,09 % (état au 28 juin), une valeur légèrement inférieure à celle du début d’année (2,13 %). Le rendement des obligations fédérales à dix ans s’élevait à 0,56 % fin juin (état au 28 juin), soit 0,10 point de pourcentage en dessous de son niveau du début d’année (0,66 %).

Les hypothèques Saron restent légèrement plus chères que les hypothèques à taux fixe

Après la deuxième baisse de taux, l’écart entre les hypothèques Saron et les hypothèques à taux fixe s’est nettement resserré. Malgré tout, les hypothèques Saron restent légèrement plus chères que les hypothèques à taux fixe. Dans ce contexte, les écarts entre les taux négociés se sont quelque peu élargis : les hypothèques Saron de premier rang sont proposées en moyenne entre 1,8 et 2,2 %, tandis que les hypothèques à taux fixe sur cinq ans coûtent entre 1,7 et 2,1 %. Les hypothèques à taux fixe sur dix ans se négocient entre 1,7 et 2,2 %.

« Il faudrait que la BNS abaisse encore au moins une fois son taux d’intérêt pour que les hypothèques Saron soient nettement moins chères que les hypothèques à taux fixe. La grande sécurité côté planification parle en faveur des hypothèques à taux fixe, surtout si les risques géopolitiques devaient à nouveau s’aggraver. En revanche, celles et ceux qui sont en mesure de supporter le risque de taux bénéficieraient d’un avantage accru en cas de nouvelles baisses de taux », déclare Dirk Renkert, expert Argent Comparis.

Tendance à la réduction des échéances – conclusion hésitante des hypothèques Saron

Chez HypoPlus, le partenaire hypothécaire de Comparis, la part des demandes d’hypothèques d’une durée allant jusqu’à trois ans (y compris les hypothèques Saron) a plus que doublé par rapport au premier trimestre. Ainsi, au deuxième trimestre, plus d’une personne sur cinq a contracté une hypothèque d’une durée maximale de trois ans. Au trimestre précédent, elles n’étaient encore que 9 %. Bien que la part des hypothèques Saron ait plus que triplé par rapport au premier trimestre pour s’établir à environ 10 %, elle a nettement baissé depuis le même trimestre de l’année précédente : à cette époque, près d’une souscription sur quatre portait sur une hypothèque Saron.

La part des hypothèques à taux fixe de durée moyenne (de 4 à 6 ans) est passée d’environ 40 % à environ 30 %. Alors qu’au premier trimestre, près de la moitié de toutes les transactions avaient été conclues pour des hypothèques à taux fixe d’une durée de dix ans ou plus, cette part ne représente plus désormais qu’environ 40 %. À contrario, les hypothèques à taux fixe sur 7 à 9 ans étaient plus demandées au deuxième trimestre. Leur part est passée d’environ 4 % à environ 12 % de l’ensemble des souscriptions.

« Le deuxième trimestre fait ressortir une tendance générale à la souscription d’hypothèques assorties d’échéances légèrement plus courtes. Visiblement, la deuxième baisse de taux consécutive suscite l’espoir de nouvelles baisses rapides des taux. Par conséquent, les preneuses et les preneurs d’hypothèques se montrent attentistes et refusent de s’engager sur des échéances trop longues.

Potentiel d’économies élevé lors de la négociation

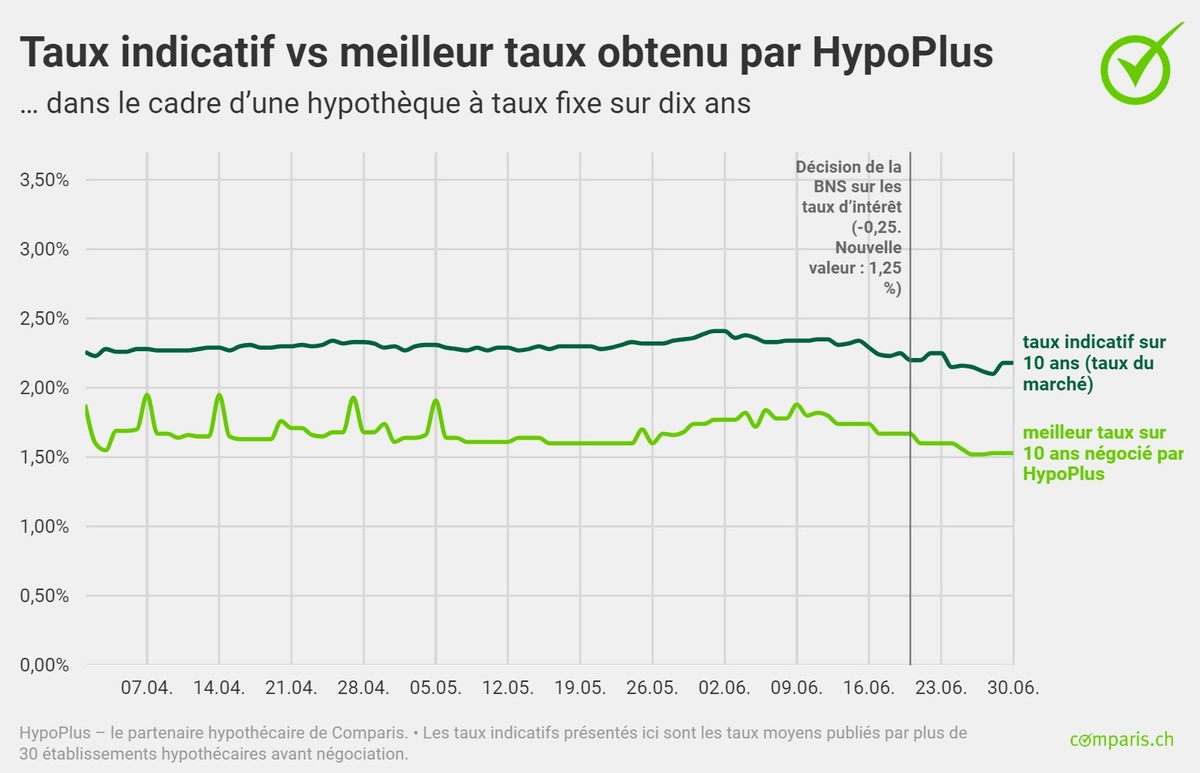

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur 3, 5, 10 et 15 ans au 30 juin et a calculé le potentiel d’économies sur la durée de l’hypothèque – qui s’avère considérable.

Calculés par Comparis, les taux indicatifs présentés ici sont les taux moyens publiés par plus de 30 établissements hypothécaires avant négociation. Les contrats négociés par HypoPlus sont assortis de taux bien plus bas. Le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,53 % (état : 30 juin 2024), alors que le taux indicatif ressort à 2,18 %.

La forte appréciation du franc a motivé la décision de la BNS

En mars, la BNS était la première banque monétaire à entamer sa baisse de taux. Depuis, elle poursuit son objectif avec détermination. Elle l’a prouvé lors de sa dernière réunion en juin, où elle a de nouveau réduit son taux directeur de 0,25 point de pourcentage pour le porter de 1,50 à 1,25 %. La BCE avait elle aussi déjà abaissé son taux, mais avait laissé entendre que la suite n’était pas écrite, refroidissant ainsi les attentes de futures baisses systématiques de taux. « Elle est plutôt attentive à l’évolution de l’inflation et décide en fonction de la situation. À juste titre : en mai, déjouant les pronostics, l’inflation est repartie à la hausse pour atteindre 2,6 % par rapport au même mois de l’année précédente, s’éloignant ainsi de l’objectif de 2 %. La Fed est toujours dans une position d’attente et n’a pas encore touché aux taux directeurs », déclare D. Renkert. La Fed est selon lui dans une situation encore plus inconfortable que la BCE. L’inflation reste bien au-dessus de la barre des 3 %. « Et la grande question reste de savoir quand elle osera franchir le premier pas en matière de taux d’intérêt, échéance qu’elle n’a de cesse de repousser », constate D. Renkert.

Selon l’expert, l’évolution du taux de change a également contribué à la décision de la BNS sur le taux directeur. Le franc s’est considérablement apprécié en très peu de temps et a réduit la pression inflationniste sur les produits importés. En outre, les prévisions de la BNS indiquent un ralentissement de l’inflation l’année prochaine, tandis que l’économie d’exportation est toujours grevée par un franc fort. « Les élections anticipées annoncées en France et l’inquiétude suscitée par le niveau élevé de la dette du pays pourraient également avoir contribué à la forte appréciation du franc. Ce contexte a conduit à une grande inquiétude et à une dévaluation de l’euro. Si l’incertitude se dissipe, l’euro pourrait s’apprécier et ainsi renchérir les marchandises importées de la zone euro », explique D. Renkert.

Base des données

HypoPlus, le partenaire hypothécaire de Comparis, fournit les taux d’intérêt du Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs d’environ 30 établissements de prêt. Elles sont actualisées quotidiennement et publiées dans l’ aperçu des taux. L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en octobre 2024.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.