Comunicato stampa: Diminuiscono le durate delle ipoteche a tasso fisso

- Informations

- Download

- Un autre contenu multimédia

Un document

Comunicato stampa

Barometro Ipoteche di Comparis per il secondo trimestre 2024

Diminuiscono le durate delle ipoteche a tasso fisso

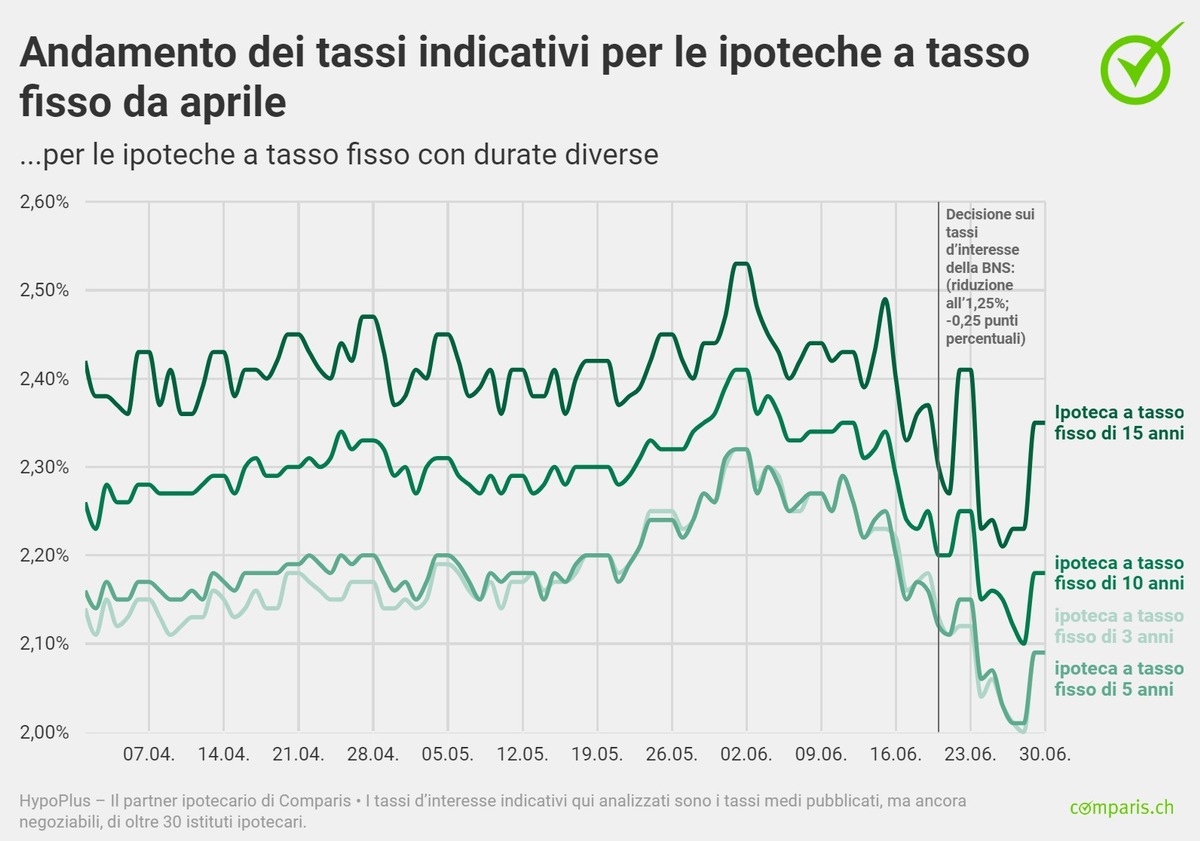

Per la seconda volta consecutiva, la Banca nazionale svizzera (BNS) ha abbassato il tasso guida di 0,25 punti percentuali, portandolo all’1,25%. Di conseguenza le ipoteche a tasso fisso hanno seguito l’andamento delle ipoteche Saron, i cui tassi sono tornati a scendere dopo il leggero aumento registrato da fine marzo a inizio giugno. Prima del taglio, i tassi delle ipoteche a tasso fisso di 10 anni si attestavano in media a circa l’1,7-2,2%, mentre quelli delle ipoteche Saron oscillavano tra l’1,8 e il 2,2%. Per quanto riguarda le stipule, la tendenza sembra essere quella di optare per durate leggermente più brevi. «Il secondo taglio dei tassi consecutivo alimenta la speranza di ulteriori e rapide riduzioni. Per questo motivo, chi stipula un’ipoteca si comporta in modo piuttosto attendista e non vuole vincolarsi con durate troppo lunghe», osserva l’esperto Comparis in finanze Dirk Renkert.

Zurigo, 4 luglio 2024 – Ancora una volta la Banca nazionale svizzera (BNS) ha suscitato scalpore dopo la sua seduta di giugno: per la seconda volta consecutiva, ha abbassato il tasso guida di 0,25 punti percentuali dall’1,50 all’1,25%. Se a inizio giugno circa la metà degli economisti si aspettava una pausa nella riduzione dei tassi, la probabilità di assistere a nuovi interventi espansivi è cresciuta rapidamente vista la forza del franco. Inizialmente l’esito non era scontato, perché la Federal Reserve ha lasciato nuovamente invariato il tasso di riferimento, al contrario della BCE che è passata dalle parole ai fatti e per la prima volta ha ridotto a sorpresa il suo tasso di riferimento di 0,25 punti percentuali, anche se a maggio il tasso di inflazione è aumentato significativamente rispetto al mese precedente, passando dal 2,4 al 2,6%.

A seguito dell’intervento della BNS, oltre ai tassi indicativi delle ipoteche Saron sono scesi in modo abbastanza netto anche quelli delle ipoteche a tasso fisso, che hanno raggiunto addirittura livelli leggermente inferiori a quelli di inizio anno. Il 30 giugno, il tasso indicativo per le ipoteche a tasso fisso di 10 anni è sceso al 2,18% – un calo di 0,08 punti percentuali rispetto all’inizio dell’anno (2,26%). Il tasso indicativo per le ipoteche a tasso fisso di 5 anni si è attestato invece al 2,09% (al 28 giugno), in leggera diminuzione rispetto al 2,13% di inizio anno. A fine giugno (28 giugno), anche il rendimento delle obbligazioni federali a 10 anni era pari allo 0,56% e inferiore di 0,10 punti percentuali rispetto allo 0,66% di inizio anno.

Ipoteche Saron ancora leggermente più costose delle ipoteche a tasso fisso

Dopo il secondo calo dei tassi, il divario tra le ipoteche Saron e quelle a tasso fisso si è notevolmente ridotto. Tuttavia, le ipoteche Saron sono ancora leggermente più costose di quelle a tasso fisso. Per questo, i range dei tassi d’interesse si sono leggermente ampliati: le ipoteche Saron vengono offerte con tassi medi tra l’1,8 e il 2,2%, mentre le ipoteche a tasso fisso di 5 anni costano tra l’1,7 e il 2,1%. Le ipoteche a tasso fisso di 10 anni sono negoziate tra l’1,7 e il 2,2%.

«Tuttavia, affinché le ipoteche Saron diventino nettamente più convenienti di quelle a tasso fisso la BNS dovrebbe procedere con almeno un ulteriore taglio dei tassi. Le ipoteche a tasso fisso sono caratterizzate da un’elevata sicurezza di pianificazione, soprattutto se i rischi geopolitici dovessero nuovamente intensificarsi. Chi invece è in grado di assumersi il rischio dei tassi d’interesse dovrebbe approfittarne maggiormente in caso di ulteriori riduzioni», afferma l’esperto Comparis in finanze Dirk Renkert.

La durata delle ipoteche si accorcia e si ritarda la stipula delle ipoteche Saron

Rispetto al primo trimestre, la percentuale di ipoteche con durata fino a 3 anni (comprese le ipoteche Saron) stipulate dal partner ipotecario di Comparis HypoPlus è più che raddoppiata. Nel secondo trimestre, infatti, una persona su cinque ha stipulato un’ipoteca della durata massima di tre anni. Nel trimestre precedente la percentuale era di poco inferiore al 9%. Rispetto al primo trimestre, la quota di ipoteche Saron è più che triplicata e ha raggiunto circa il 10% – ma rimane nettamente inferiore alla quota registrata un anno fa: all’epoca circa una persona su quattro stipulava un’ipoteca Saron.

La quota di ipoteche a tasso fisso di media durata (da 4 a 6 anni) è scesa da circa il 40 a circa il 30%. Se nel primo trimestre quasi la metà delle stipule riguardava ipoteche a tasso fisso con una durata di 10 anni o superiore, ora la quota si è ridotta a circa il 40%. Nel secondo trimestre è cresciuta invece la domanda per le ipoteche a tasso fisso di 7-9 anni, la cui quota è passata da circa il 4 a circa il 12% delle stipule totali.

«In generale, nel secondo trimestre si è delineata una tendenza a stipulare ipoteche con durate leggermente più brevi. A quanto pare, il secondo taglio dei tassi consecutivo alimenta la speranza di ulteriori rapide riduzioni dei tassi. Per questo motivo, chi stipula un’ipoteca procede in modo piuttosto cauto e non vuole vincolarsi con durate troppo lunghe», spiega Renkert.

Potenziale di risparmio nella negoziazione

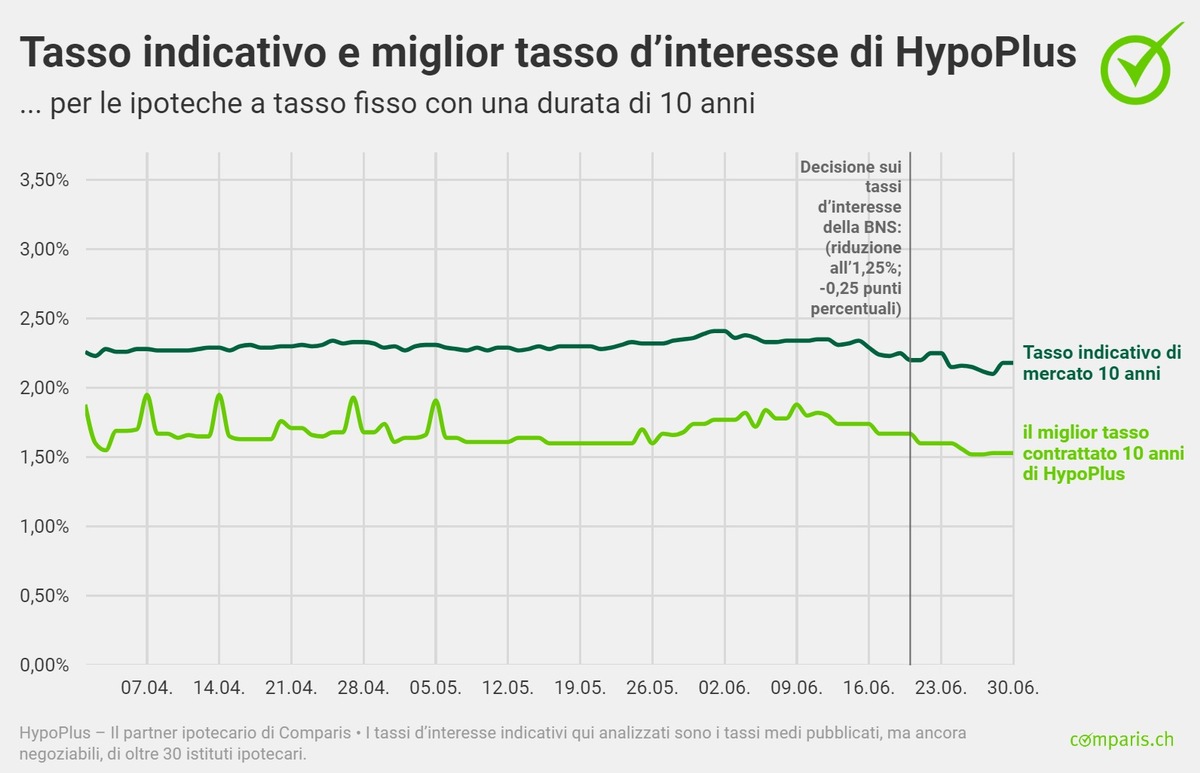

A fine giugno, Comparis ha analizzato le differenze medie tra i tassi indicativi e i migliori tassi d’interesse di HypoPlus per ipoteche di 3, 5, 10 e 15 anni e ha individuato un notevole potenziale di risparmio nel corso della durata dell’ipoteca.

I tassi d’interesse indicativi qui analizzati sono i tassi medi pubblicati, ma ancora negoziabili, di oltre 30 istituti ipotecari. I tassi delle ipoteche effettivamente stipulate tramite HypoPlus sono significativamente più bassi: il miglior tasso d’interesse negoziato per un’ipoteca a tasso fisso di dieci anni è dell’1,53% (dato aggiornato al 30 giugno 2024). Il tasso indicativo si attesta invece al 2,18%.

Il forte apprezzamento del franco ha contribuito alla decisione della BNS

Con il suo primo taglio dei tassi a marzo, la BNS ha anticipato tutti e sembra aperta a nuovi interventi espansivi. Lo ha dimostrato nella sua ultima seduta di giugno, riducendo nuovamente il tasso guida di 0,25 punti percentuali dall’1,50 all’1,25%. Prima di lei, anche la BCE aveva abbassato i tassi, avvertendo però che non aveva intenzione di procedere con ulteriori tagli e smorzando così l’entusiasmo. «La BCE intende osservare attentamente l’andamento dell’inflazione per poi decidere in base alla situazione. A maggio infatti l’inflazione su base annua è aumentata inaspettatamente al 2,6%, allontanandosi così dall’obiettivo prefissato del 2%. La Federal Reserve (Fed) è ancora in una fase di attesa e non ha ancora toccato i tassi di riferimento», afferma Dirk Renkert, esperto Comparis in finanze. La Federal Reserve (Fed) si trova in una situazione ancora più scomoda della BCE. L’inflazione è infatti ancora ben al di sopra del 3%. «E la grande domanda è quando oserà fare il primo passo. La decisione continua a essere rimandata», spiega l’esperto Comparis.

Secondo lui, anche l’andamento del tasso di cambio ha contribuito alla decisione sui tassi d’interesse della BNS. In breve tempo il franco si è notevolmente apprezzato e ha ridotto la pressione inflazionistica delle merci importate. Inoltre, le previsioni della BNS indicano un calo dell’inflazione nel prossimo anno, mentre l’economia di esportazione è ancora frenata dal franco forte. «Al forte apprezzamento del franco potrebbero aver contribuito anche le nuove elezioni annunciate in Francia e la preoccupazione per l’elevato indebitamento del Paese. Ciò ha portato a un’elevata incertezza e a una svalutazione dell’euro. Se le incertezze svaniscono, l’euro potrebbe rivalutarsi e quindi rincarare le merci importate dall’area euro», conclude Renkert.

Base di dati

HypoPlus, il partner ipotecario di Comparis, fornisce i tassi d’interesse del Barometro Ipoteche di Comparis. Questi dati si basano sui tassi d’interesse indicativi di oltre 30 istituti di credito, aggiornati quotidianamente e pubblicati nella panoramica dei tassi. Dall’esperienza finora raccolta emerge che, nella maggior parte dei casi, i tassi d’interesse delle singole offerte ipotecarie sono inferiori ai tassi indicativi ufficiali. Il prossimo Barometro Ipoteche sarà pubblicato a ottobre 2024.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.