Comunicato stampa: Continua la forte domanda di ipoteche a tasso fisso di lunga durata nonostante il calo dei tassi d’interesse

- Informations

- Download

- Un autre contenu multimédia

Un document

Comunicato stampa

Barometro Ipoteche di Comparis per il 4° trimestre 2024

Continua la forte domanda di ipoteche a tasso fisso di lunga durata nonostante il calo dei tassi d’interesse

Come previsto, a dicembre la Banca nazionale svizzera (BNS) ha abbassato il tasso guida. A sorprendere è stata l’entità del taglio, pari a 0,5 punti percentuali (-50%). I tassi delle ipoteche Saron sono quindi diminuiti in modo significativo e sono più elevati solo di quelli delle ipoteche a tasso fisso di media durata. In media, i tassi delle ipoteche a tasso fisso di 10 anni si attestano a circa l’1,1-1,7%, mentre quelli delle ipoteche Saron dopo la riduzione dei tassi si aggirano sull’1,1-1,6%. I tassi delle ipoteche a tasso fisso di 5 anni sono dell’1-1,5%. Nel 4° trimestre, tuttavia, le ipoteche a tasso fisso di lunga durata hanno continuato a essere molto richieste. «4 titolari su 5 hanno scelto questa tipologia di ipoteca. È probabile che a questa decisione abbiano contribuito condizioni interessanti, oltre a un’elevata sicurezza di pianificazione», afferma Dirk Renkert, esperto Comparis in finanze.

Zurigo, 9 gennaio 2025 – Come previsto, a dicembre la Banca nazionale svizzera (BNS) ha abbassato il tasso guida. A sorprendere è stata l’entità del taglio, pari a 0,5 punti percentuali (-50%). Si tratta della quarta riduzione consecutiva. A inizio anno il tasso guida era ancora dell’1,75%. Nel suo ciclo di riduzione dei tassi, la BNS ha decisamente anticipato la Banca centrale europea (BCE) e la Fed, che hanno entrambe ridotto i loro tassi di riferimento di 0,25 punti percentuali, rispettivamente al 3 e al 4,25-4,50%. Mentre l’Eurozona soffre della debolezza congiunturale di grandi paesi membri come la Germania, l’economia statunitense è molto solida. La politica dei tassi d’interesse dipende in larga misura dall’andamento dell’inflazione. Mentre l’inflazione in Svizzera è già da mesi ben al di sotto dell’1%, nell’Eurozona e negli Stati Uniti è di nuovo leggermente aumentata, superando l’obiettivo del 2%. «Nella sua decisione sui tassi di interesse, la Fed ha segnalato che l’inflazione è più persistente di quanto inizialmente previsto. Inoltre, non è chiaro in che modo la politica doganale annunciata dal nuovo governo influenzerà i prezzi. Pertanto, ha annunciato un approccio più cauto ai tagli dei tassi del prossimo anno. Il dollaro USA si è quindi leggermente apprezzato rispetto al franco», commenta Dirk Renkert, esperto Comparis in finanze.

Il taglio dei tassi d’interesse della BNS indebolisce il franco

«Con la sua decisione di ridurre il tasso guida di 0,5 punti percentuali allo 0,5%, la BNS ha dato un segnale chiaro», continua Renkert. La BNS ritiene che il maggiore pericolo per lo sviluppo congiunturale siano prezzi troppo bassi. I consumatori, in previsione di un ulteriore calo dei prezzi, potrebbero trattenersi nelle loro decisioni di acquisto, il che comporterebbe una perdita di fatturato per le aziende. «Le cause determinanti della bassa inflazione sono state il franco forte e il calo dei prezzi dell’energia», spiega l’esperto. Inoltre, ci si aspetta che le riduzioni dei prezzi dell’elettricità annunciate, pari in media al 10%, e il calo dei tassi ipotecari portino a un calo dei canoni di locazione e quindi dell’inflazione.

«Un franco forte è allo stesso tempo una benedizione e una maledizione per la BNS: il franco forte è servito a combattere l’alta inflazione, poiché ha ridotto i prezzi delle merci importate, ma in tempi di inflazione troppo bassa è considerato un problema. Con il suo taglio dei tassi d’interesse, sembra quasi che la BNS voglia a tutti i costi ridurre la forza del franco», afferma Renkert.

Le ipoteche a tasso fisso sono ancora più convenienti

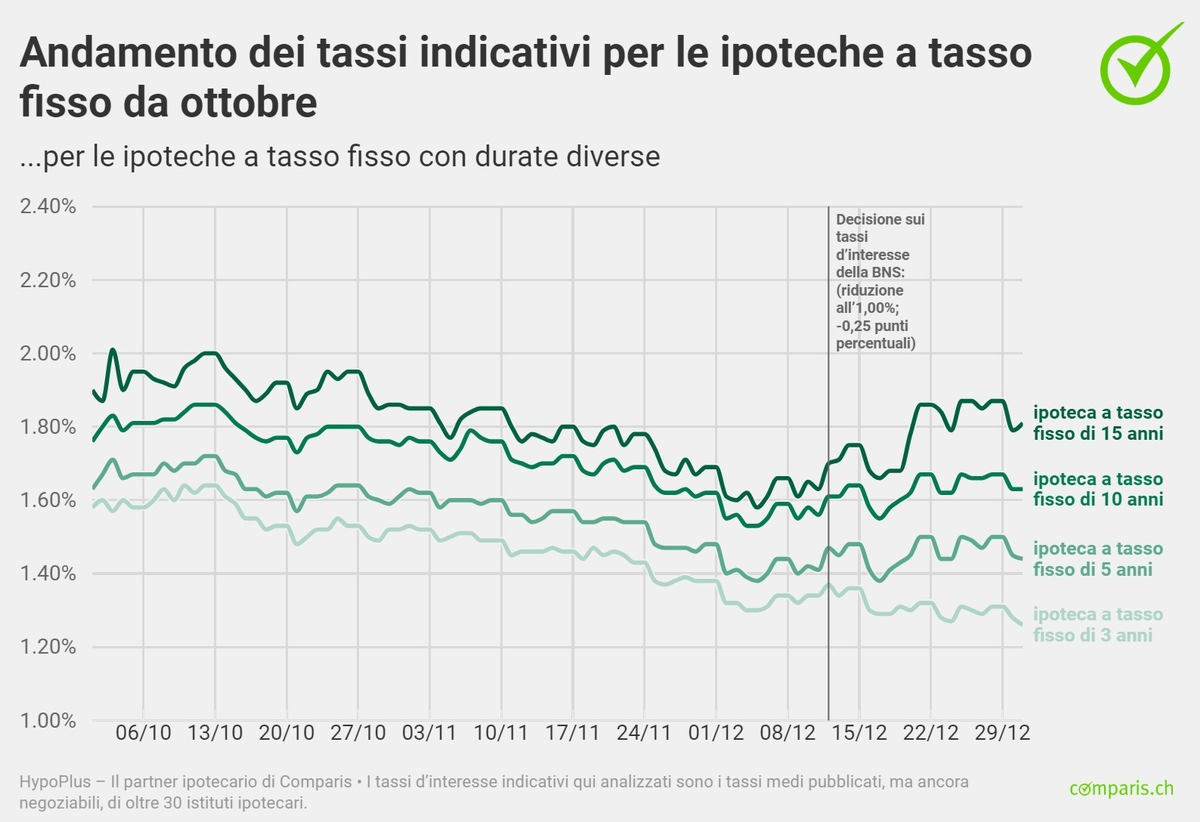

In previsione di un ulteriore calo dei tassi, le ipoteche a tasso fisso sono diventate più convenienti anche nel quarto trimestre. I tassi di riferimento (i cosiddetti tassi indicativi) per le ipoteche a tasso fisso di 10 anni, pubblicati da oltre 30 istituti di credito, si sono attestati all’1,63% (dato aggiornato al 31 dicembre) e sono quindi nettamente inferiori rispetto a fine settembre (1,81%), con un calo dello 0,18%. Il tasso indicativo per le ipoteche a tasso fisso di 5 anni si è attestato invece all’1,44% (dato aggiornato al 31 dicembre) e a 0,24 punti percentuali in meno rispetto a fine settembre (1,68%).

All’inizio del 2024, i tassi indicativi per le ipoteche a tasso fisso di 10 e 5 anni erano rispettivamente del 2,26 e del 2,12%, 0,63 punti e 0,68 punti percentuali più alti rispetto a fine dicembre. A fine dicembre, anche il rendimento delle obbligazioni federali a 10 anni era pari allo 0,32% e inferiore di 0,34 punti percentuali rispetto allo 0,66% di inizio anno.

Ipoteche a tasso fisso di media durata ancora più convenienti delle ipoteche Saron

Quest’anno, dopo i quattro tagli del tasso guida, i tassi delle ipoteche Saron sono diminuiti di circa 1,25 punti percentuali. Ciò significa che rimangono più costose delle ipoteche a tasso fisso di media durata, ma leggermente più economiche delle ipoteche a tasso fisso di 10 anni. I range dei tassi negoziati a dicembre sono i seguenti: le ipoteche Saron costano in media tra l’1,1 e l’1,6%; le ipoteche a tasso fisso di 5 anni tra l’1 e l’ 1,5%; le ipoteche a tasso fisso di 10 anni tra l’1,1 e l’1,7%.

«Con il calo dei tassi di interesse di 0,5 punti percentuali, le ipoteche Saron sono diventate decisamente più convenienti. Anche i tassi di riferimento per le ipoteche a tasso fisso sono scesi, ma non così tanto. Tuttavia, le ipoteche a tasso fisso sono in uno stato molto interessante. Chi cerca sicurezza nella pianificazione a condizioni interessanti può optare per le ipoteche a tasso fisso. Chi è in grado di sostenere il rischio di variazione dei tassi e crede in un ulteriore calo dei tassi, farebbe meglio a optare per le ipoteche Saron», spiega Renkert.

La quota di ipoteche a tasso fisso di lunga durata si avvicina all’80%

Le stipule del partner ipotecario di Comparis HypoPlus mostrano ancora una volta una preferenza per le ipoteche a tasso fisso di lunga durata. Nel quarto trimestre, circa il 77% di tutti i titolari di un’ipoteca ha optato per un’ipoteca a tasso fisso con una durata di 10 anni o più. Già nel trimestre precedente la percentuale era di circa il 70%, mentre nei primi due trimestri dell’anno era solo del 40-50%.

Per le ipoteche di media durata (da 4 a 6 anni), la quota di stipule si è ridotta leggermente (circa l’11%) rispetto al trimestre precedente (circa il 14%). A titolo di confronto, nel secondo trimestre la percentuale era ancora di circa il 30%. Rispetto al terzo trimestre, la percentuale di ipoteche con durata fino a tre anni (comprese le ipoteche Saron) è rimasta quasi invariata ( 7%). Di queste, circa il 4% sono state ipoteche Saron.

«4 titolari su 5 hanno scelto un’ipoteca a tasso fisso di lunga durata. È probabile che a questa decisione abbiano contribuito condizioni interessanti, oltre a un’elevata sicurezza di pianificazione», afferma Dirk Renkert.

Grande potenziale di risparmio in fase di negoziazione

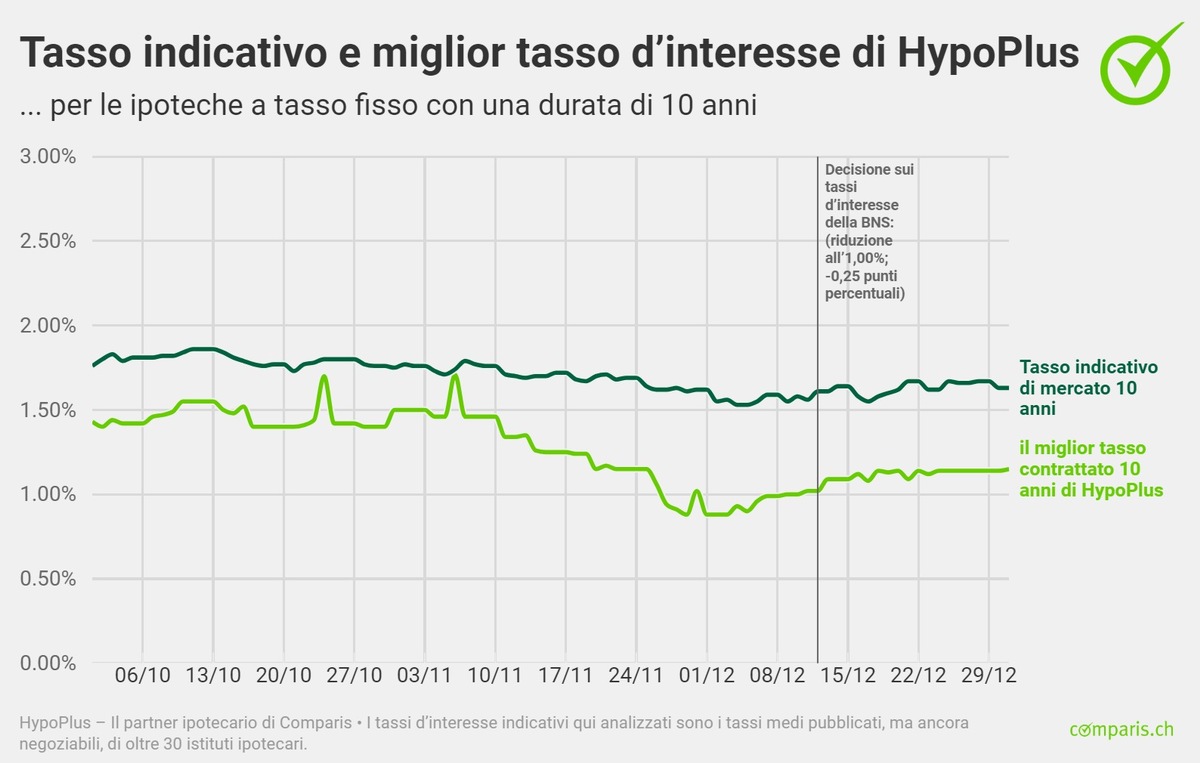

Comparis ha analizzato le differenze medie tra i tassi indicativi e i migliori tassi di interesse di HypoPlus per ipoteche di 3, 5, 10 e 15 anni al 31 dicembre e ha individuato un notevole potenziale di risparmio nel corso della durata dell’ipoteca.

I tassi d’interesse indicativi qui analizzati sono i tassi medi pubblicati, ma ancora negoziabili, di oltre 30 istituti ipotecari. Le ipoteche effettivamente stipulate tramite HypoPlus sono molto più convenienti: il miglior interesse negoziato per un’ipoteca a tasso fisso di dieci anni è dell’1,15% (dato aggiornato al 31 dicembre 2024). Il tasso indicativo si attesta invece all’1,63%.

Base di dati

HypoPlus , il partner ipotecario di Comparis, fornisce i tassi d’interesse del Barometro Ipoteche di Comparis. Questi dati si basano sui tassi di interesse indicativi di circa 30 istituti di credito, aggiornati quotidianamente e pubblicati nella panoramica dei tassi . Dall’esperienza finora raccolta emerge che, nella maggior parte dei casi, i tassi d’interesse delle singole offerte ipotecarie sono inferiori ai tassi indicativi ufficiali. ll prossimo Barometro Ipoteche sarà pubblicato ad aprile 2025.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.