Communiqué de presse: Malgré la baisse des taux d’intérêt, la forte demande pour les hypothèques fixes à échéances longues reste inchangée

- Informations

- Download

- Un autre contenu multimédia

Un document

Communiqué de presse

Baromètre des Hypothèques Comparis pour le quatrième trimestre 2024

Malgré la baisse des taux d’intérêt, la forte demande pour les hypothèques fixes à échéances longues reste inchangée

Comme prévu, la Banque nationale suisse (BNS) a abaissé son taux directeur en décembre. Cependant, le niveau de la baisse a surpris : la BNS a réduit de moitié le taux directeur de 1 % à 0,5 %. Ainsi, les hypothèques Saron sont considérablement meilleur marché et il n’y a désormais que par rapport aux hypothèques à taux fixe de durée moyenne qu’elles sont plus chères. Après cette nouvelle baisse, les taux moyens des hypothèques fixes sur 10 ans se situaient autour de 1,1 à 1,7 %, tandis que ceux des hypothèques Saron se situaient autour de 1,1 à 1,6 %. Les hypothèques à taux fixe sur 5 ans se négocient entre 1,0 et 1,5 %. Au quatrième trimestre, les hypothèques à taux fixe de longue durée étaient cependant toujours très demandées. « 4 preneuses et preneurs d’hypothèques sur 5 ont opté pour des hypothèques à taux fixe de longue durée. Outre une sécurité de planification élevée, des conditions attrayantes devraient avoir contribué à cette décision », déclare Dirk Renkert, expert Argent chez Comparis.

Zurich, le 9 janvier 2025 – Comme prévu, la Banque nationale suisse (BNS) a abaissé son taux directeur en décembre. Cependant, le niveau de la baisse a surpris : la BNS a réduit de moitié le taux directeur de 1 % à 0,5 %. Il s’agissait de la quatrième baisse consécutive des taux directeurs. Au début de l’année, le taux directeur s’élevait encore à 1,75 %. Dans son cycle de baisse des taux, la BNS devance de loin la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed), qui ont toutes deux réduit leurs taux directeurs de 0,25 point de pourcentage, respectivement de 3 % et de 4,25 à 4,50 %. Alors que la zone euro souffre de la faiblesse conjoncturelle de grands pays membres comme l’Allemagne, l’économie américaine se montre très robuste. La politique des taux d’intérêt dépend essentiellement de l’évolution de l’inflation. Alors que l’inflation en Suisse est nettement inférieure à 1 % depuis des mois, elle a récemment légèrement augmenté dans la zone euro et aux États-Unis et se situe au-dessus de l’objectif de 2 %. « Lors de sa décision sur les taux d’intérêt, la Fed a signalé que l’inflation était plus persistante que prévu à l’origine. On ignore également comment la politique douanière annoncée par le nouveau gouvernement affectera les prix. Par conséquent, elle a annoncé une démarche plus prudente dans les réductions de taux l’année prochaine. Le dollar américain s’est donc à nouveau quelque peu apprécié par rapport au franc », commente Dirk Renkert, expert Argent chez Comparis.

Le relèvement des taux d’intérêt par la BNS affaiblit le franc suisse.

« Avec sa décision de baisser le taux directeur de 0,5 point de pourcentage à 0,5 %, la BNS a donné un signal clair », poursuit M. Renkert. La BNS voit le plus grand danger pour l’évolution conjoncturelle dans des prix trop bas. Les consommatrices et les consommateurs pourraient être réticents à prendre des décisions d’achat dans l’attente d’une nouvelle baisse des prix, ce qui entraînerait une perte de chiffre d’affaires pour les entreprises concernées. « La faiblesse de l’inflation est principalement due au franc fort et à la baisse des prix de l’énergie », déclare l’expert de Comparis en matière de finance. En outre, on s’attend à ce que les réductions de prix de l’électricité déjà annoncées de 10 % en moyenne et la baisse des taux hypothécaires entraînent une détente au niveau des loyers existants et donc une baisse de l’inflation.

« Un franc fort est à la fois une bénédiction et une malédiction pour la BNS – alors qu’un franc fort permet de lutter contre une inflation élevée, en réduisant les prix des marchandises importées, il est considéré comme un inconvénient en période de faible inflation. On dirait presque que la BNS veut à tout prix briser la force du franc en baissant les taux », estime M. Renkert.

Les hypothèques à taux fixe continuent de baisser

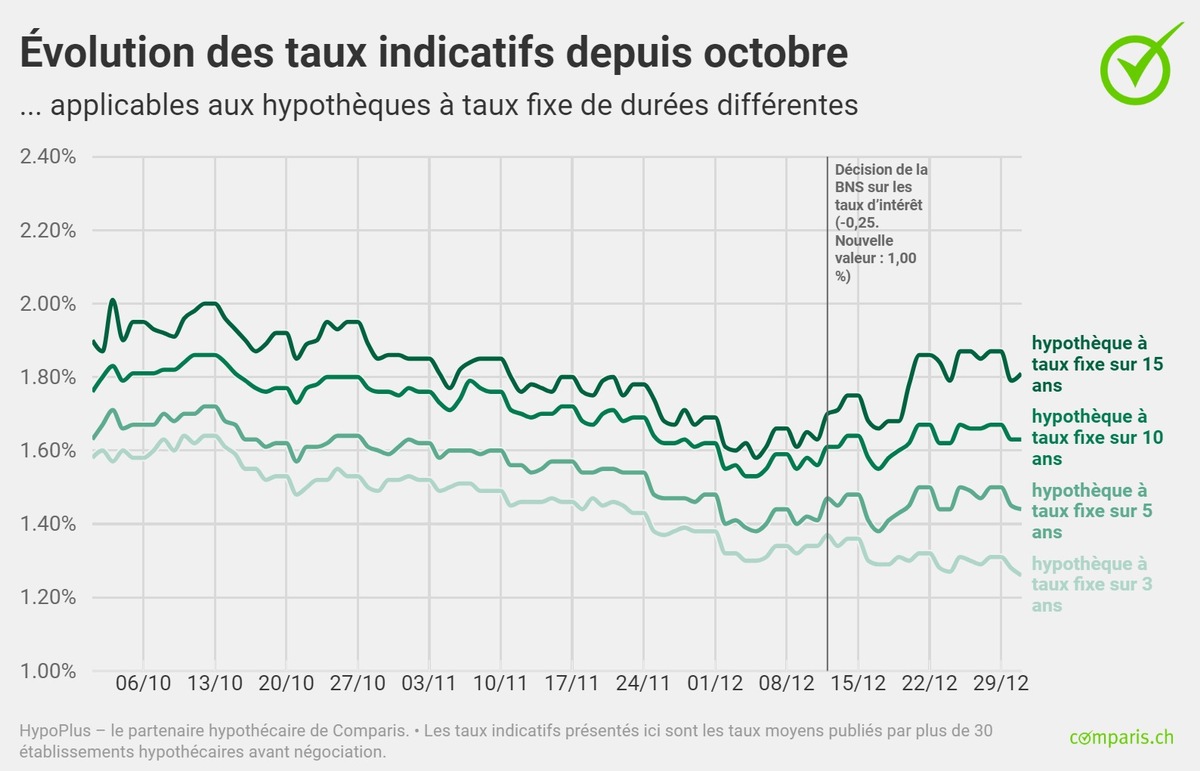

Dans l’attente d’une nouvelle baisse des taux d’intérêt, les hypothèques à taux fixe sont également devenues moins chères au quatrième trimestre. Les taux d’intérêt de référence (appelés taux indicatifs) publiés par plus de 30 établissements de crédit pour les hypothèques fixes sur 10 ans s’élevaient à 1,63 % (état au 31 décembre), soit 0,18 point de pourcentage de moins qu’à la fin septembre (1,81 %). Le taux indicatif des hypothèques fixes sur cinq ans s’établissait à 1,44 % (état au 31 décembre) et à 0,24 point de pourcentage de moins qu’à la fin septembre (1,68 %).

Au début de 2024, les taux indicatifs des hypothèques à taux fixe sur dix et cinq ans étaient respectivement de 2,26 % et 2,12 %, soit 0,63 point de pourcentage et 0,68 point de pourcentage de plus qu’à fin décembre. Le rendement des obligations fédérales à 10 ans s’élevait à 0,32 % fin décembre, soit 0,34 point de pourcentage de moins par rapport au niveau du début d’année (0,66 %).

Hypothèques à taux fixe de durée moyenne toujours moins chères que les hypothèques Saron

Les hypothèques Saron ont reculé d’environ 1,25 point de pourcentage cette année après les 4 baisses des taux directeurs. Ainsi, elles sont encore plus chères que les hypothèques à taux fixe de durée moyenne, mais légèrement moins chères que les hypothèques à taux fixe sur 10 ans. En décembre, les marges négociées étaient les suivantes : les hypothèques Saron de premier rang coûtent en moyenne entre 1,1 et 1,6 %, les hypothèques à taux fixe sur 5 ans entre 1,0 et 1,5 % et les hypothèques à taux fixe sur 10 ans se négocient entre 1,1 et 1,7 %.

« Avec la hausse des taux de 0,5 point de pourcentage, les hypothèques Saron sont devenues nettement moins chères. Les taux indicatifs des hypothèques à taux fixe avaient certes déjà baissé plus tôt, mais pas aussi fortement. Les hypothèques à taux fixe restent toutefois très attractives. Elles sont idéales pour les personnes qui recherchent la sécurité de la planification à des conditions attractives. Pour celles et ceux qui sont en mesure de supporter le risque d’une évolution des taux d’intérêt et qui croient que la baisse des taux va se poursuivre, les hypothèques Saron sont probablement plus adaptées », estime M. Renkert.

Part des hypothèques à taux fixe de longue durée de près de 80 %

HypoPlus, le partenaire hypothécaire de Comparis, montre une préférence constante pour les hypothèques fixes à échéances longues. Ainsi, au quatrième trimestre, environ 77 % de tous les preneurs d’hypothèque ont opté pour une hypothèque à taux fixe d’une durée de 10 ans ou plus. Au cours du trimestre précédent, cette proportion était déjà d’environ 70 %, alors qu’elle n’ était que de 40 à 50 % au cours des deux premiers trimestres de l’année.

Pour les échéances moyennes (de 4 à 6 ans), la part des transactions n’est restée que légèrement inférieure (environ 11 %) par rapport au trimestre précédent (environ 14 %). À titre de comparaison, cette part était encore d’environ 30 % au deuxième trimestre. La part des prêts hypothécaires d’une durée maximale de trois ans (y compris les prêts hypothécaires Saron) est restée pratiquement inchangée à 7 % par rapport au troisième trimestre. Environ 4 % étaient des hypothèques Saron.

« 4 preneuses et preneurs d’hypothèques sur 5 ont opté pour des hypothèques à taux fixe de longue durée. Outre une sécurité de planification élevée, des conditions attrayantes devraient avoir contribué à cette décision », affirme M. Renkert.

Important potentiel d’économies lors de la négociation

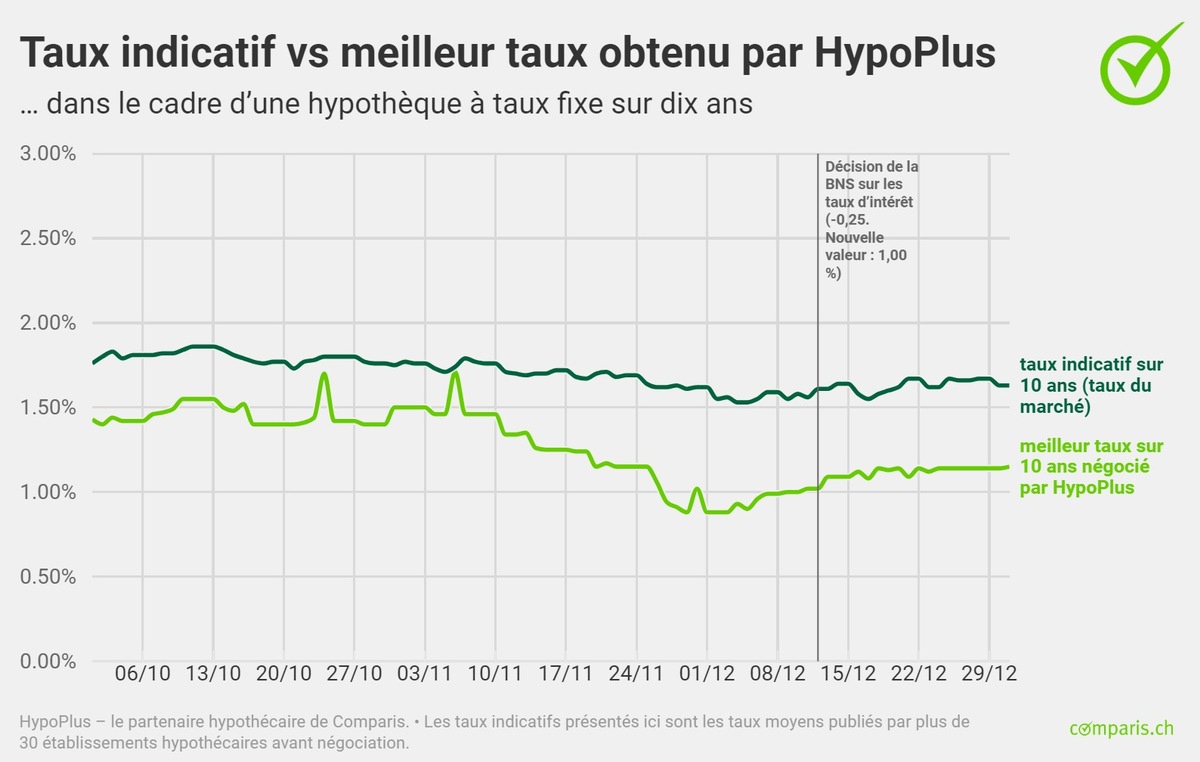

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur 3, 5, 10 et 15 ans au 31 décembre et a calculé le potentiel d’économies – considérable – sur la durée de l’hypothèque.

Les taux indicatifs calculés par Comparis et présentés ici sont les taux moyens avant négociation publiés par plus de 30 établissements hypothécaires. Les contrats effectivement négociés par HypoPlus sont nettement inférieurs : le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,15 % (état : 31.12.2024). Le taux indicatif est quant à lui de 1,63 %.

Base des données

HypoPlus , le partenaire hypothécaire de Comparis, fournit les taux d’intérêt pour le Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs d’environ 30 établissements de crédit, lesquelles sont actualisées quotidiennement et publiées dans l’ aperçu des taux. L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en avril 2025.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.