Corporate-Banking-Index von Bain

Talfahrt im Firmenkundengeschäft der Banken beschleunigt sich

- Informations

- Download

- 2 autres contenus médias

München (ots)

Erträge und Gewinne sind im Corporate-Banking auf niedrigstem Niveau seit 2009

- Zinsüberschüsse sinken trotz immer neuer Rekorde beim

Kreditvolumen

- Extreme Wettbewerbsintensität hält Kreditmargen nahe

historischem Tiefststand

- Eine erstmals wieder steigende Kreditrisikovorsorge und höhere

Verwaltungskosten schmälern Gewinne weiter

- Die Eigenkapitalrendite im Corporate-Banking ist so niedrig wie

zu Zeiten der FinanzkriseDer Hoffnungsträger vieler Banken, das Firmenkundengeschäft, gerät immer stärker unter Druck. Im zweiten Halbjahr 2017 sank der Bain-Corporate-Banking-Index in den beiden Dimensionen Ertrag und Profitabilität auf den tiefsten Stand seit dem Krisenjahr 2009 (Abb. 1). Bain-Partner Dr. Christian Graf warnt allerdings davor, für die Rückgänge allein das historisch niedrige Zinsniveau verantwortlich zu machen: "Fakt ist auch, dass der Wettbewerb im Corporate-Banking mittlerweile zum Teil ruinöse Züge trägt. Zahlreiche Institute verfolgen aggressive Expansionspläne, einige verzichten sogar komplett auf Margen, um ihr Geschäft auszuweiten."

Die Konsequenzen sind insbesondere im Kreditgeschäft sichtbar. Zwar steigt die Nachfrage hier unaufhörlich - mit knapp 1,1 Billionen Euro erreichte das Kreditvolumen im zweiten Halbjahr 2017 erneut einen Rekord. Doch die Kreditmarge verharrte mit 1,3 Prozent auf einem historisch niedrigen Niveau. Bain-Partner Dr. Jan-Alexander Huber erklärt: "Viele Marktteilnehmer hoffen, mit günstigen Krediten die Tür für margenträchtigere Geschäfte auf Provisionsbasis aufzustoßen. Doch in der Realität bleibt das Cross-Selling zumeist hinter den Erwartungen zurück." Im zweiten Halbjahr 2017 sanken branchenweit sowohl die Zins- als auch die Provisionsüberschüsse. Huber betont: "Wer kurzfristig auf Marge verzichtet, unterminiert langfristig das eigene Geschäft."

Verwaltungskosten teilweise deutlich gestiegen

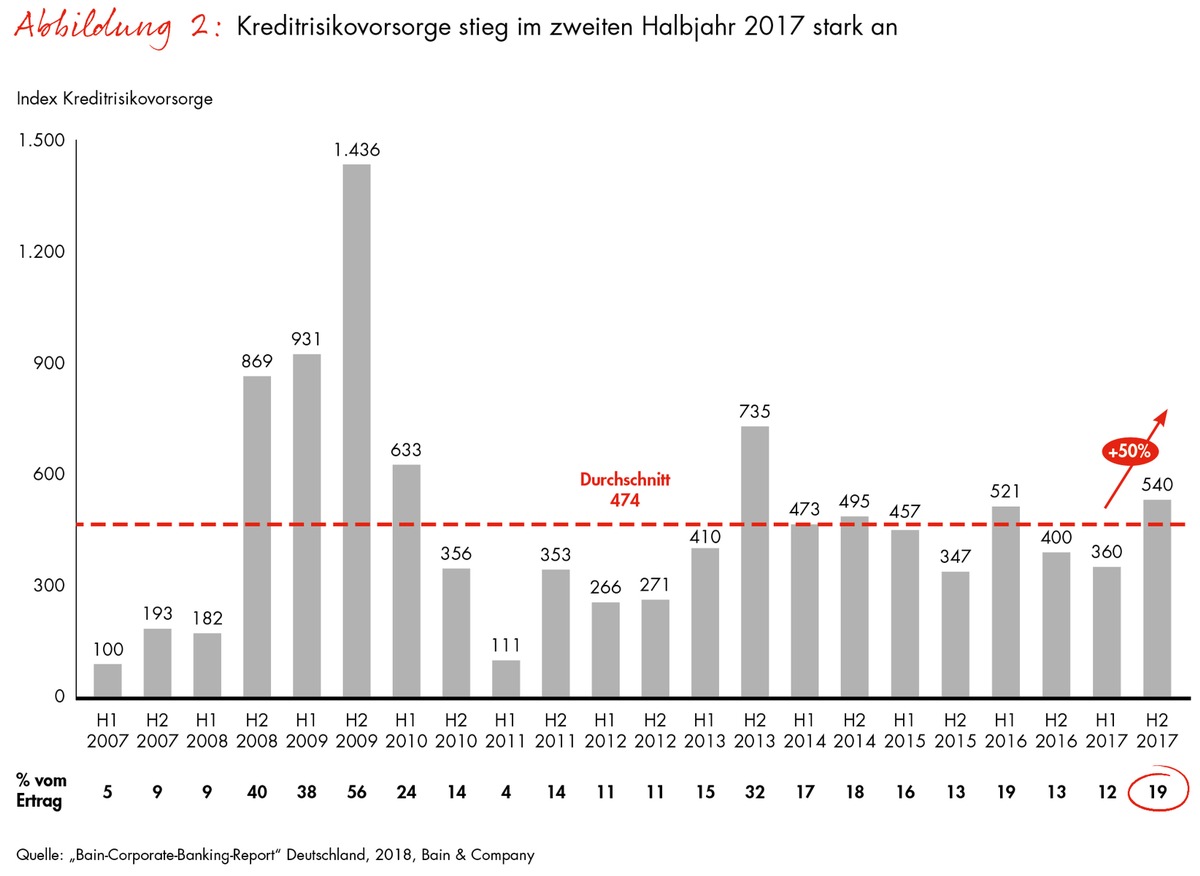

Angesichts wieder zunehmender Verwaltungskosten und des 50-prozentigen Anstiegs im Bain-Index zur Messung der Kreditrisikovorsorge spitzt sich die schwierige Lage weiter zu (Abb. 2). Mit umfassenden Sparprogrammen war es den Banken in den vergangenen zwei Jahren gelungen, ihrer Overhead-Kosten zu stabilisieren. Nun erfordern unter anderem die Digitalisierung, die Modernisierung der IT sowie die verschärfte Regulierung hohe Investitionen. Auch deshalb stieg der Index der Verwaltungsaufwendungen auf den höchsten Stand seit Beginn der Bain-Analysen im Jahr 2007. Die Cost-Income-Ratio erreichte ebenfalls einen neuen Negativrekord.

Die Kombination aus höheren Aufwendungen und geringeren Erträgen belastet zudem die ohnehin von höheren Kapitalanforderungen gebeutelte Eigenkapitalrentabilität. Im zweiten Halbjahr 2017 ist diese Kennzahl branchenweit auf 10 Prozent gefallen. Nur während der Finanzkrise 2008/2009 verdienten die Institute in Deutschland im Firmenkundengeschäft noch weniger (Abb. 3). Einstellige Renditen nahe der Eigenkapitalkosten, vor denen Bain schon vor einem halben Jahr gewarnt hatte, könnten nun Realität werden.

Auf Dauer gewinnt die beste, nicht die billigste Bank

Bankenexperte Graf sieht dennoch keinen Anlass für einen Abgesang auf das Corporate-Banking: "Firmenkunden brauchen das Know-how ihrer Bank. Allerdings müssen sich die Institute deutlich schneller und konsequenter auf die veränderten Rahmenbedingungen im digitalen Zeitalter einlassen." Es geht vor allem darum, ein kanalübergreifendes Angebot aus einem Guss zu schaffen, die vorhandenen Daten besser zu nutzen und sämtliche Prozesse von A bis Z zu digitalisieren. "Das Potenzial der Ende-zu-Ende-Automatisierung ist längst noch nicht ausgeschöpft", stellt Graf fest.

Wenn sich die Banken zudem stärker auf ihre Kernkompetenzen besinnen und sich für die Zusammenarbeit mit Partnern öffnen, können sie aus dem aktuellen Preiskampf als Gewinner hervorgehen. Branchenkenner Huber ist überzeugt: "Auf lange Sicht entscheiden sich Firmenkunden nicht für die billigste, sondern für die beste Bank."

Die Grafiken finden Sie im Anhang.

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchen die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigen die Datenreihen entsprechend. Danach erfolgt eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einfließen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht den Index im Zeitverlauf verzerren. Vor Veröffentlichung werden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Informationstechnologie, Organisation, Private Equity, digitale Strategie und Transformation sowie M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 56 Büros in 36 Ländern und beschäftigt weltweit 8.000 Mitarbeiter, 900 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de. Folgen Sie uns: Facebook, LinkedIn, Xing, Bain Insights App.

Kontakt:

Leila Kunstmann-Seik

Bain & Company Germany

Inc., Karlsplatz 1

80335 München

E-Mail: leila.kunstmann-seik@bain.com

Tel.: +49 (0)89 5123 1246

Mobil: +49 (0)151 5801 1246