Comunicato stampa: Investire un capitale proprio elevato in un’ipoteca non conviene

- Bild-Infos

- Download

Ein Dokument

Comunicato stampa

Analisi di Comparis sugli sconti sui tassi di interesse delle ipoteche

Investire un capitale proprio elevato in un’ipoteca non conviene

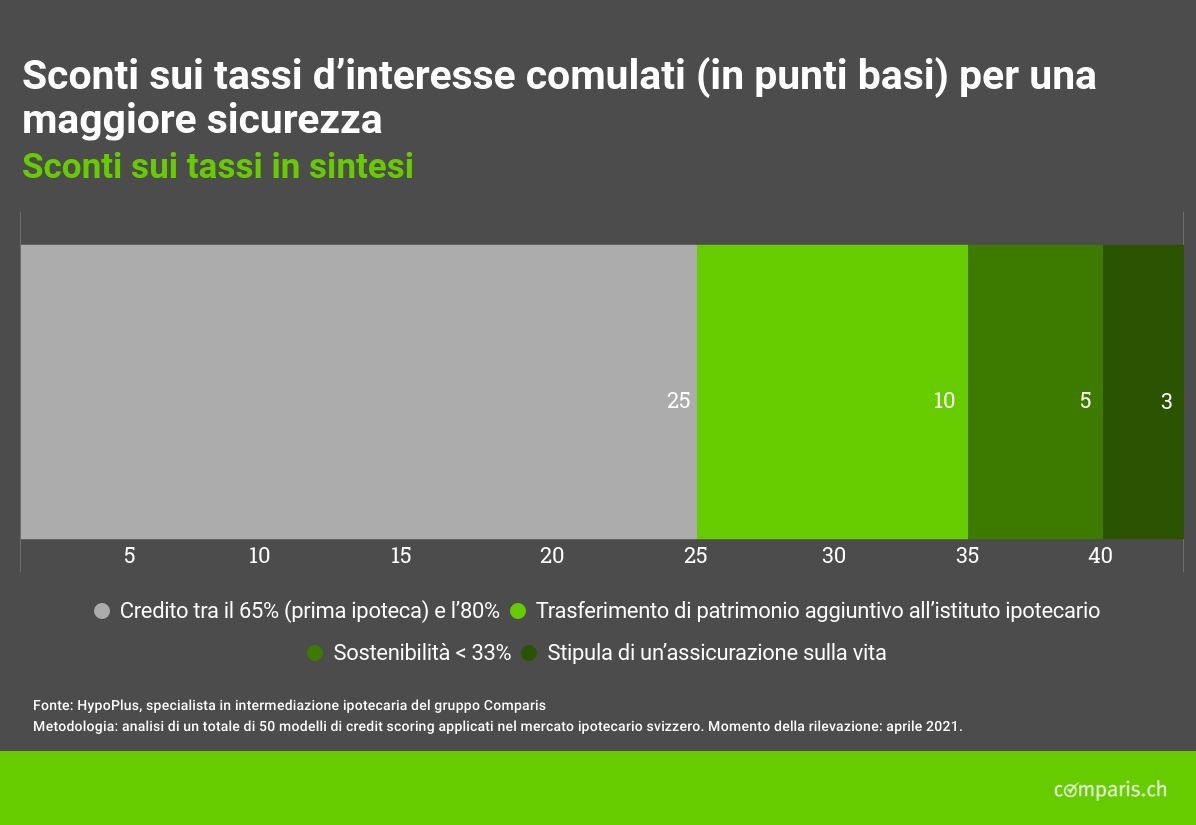

Se il capitale proprio investito è superiore al 20%, gli istituti ipotecari ricompensano gli acquirenti di immobili con sconti sui tassi di interesse. Tuttavia, un’analisi di HypoPlus, specialista in intermediazione ipotecaria del gruppo Comparis, mostra che investire un capitale proprio di oltre un terzo della somma di finanziamento non conviene. L’ideale sarebbe piuttosto un credito di massimo due terzi del valore dell’immobile. In questo caso, il tasso di interesse ipotecario scende fino a 25 punti base.

Zurigo, 2° giugno 2021 – Gli istituti ipotecari concedono alle persone con una buona affidabilità creditizia un tasso d’interesse più basso. Una delle modalità più frequenti per beneficiarne è quella di investire un capitale proprio più elevato anziché il minimo del 20% del valore dell’immobile solitamente richiesto. Tuttavia, un’analisi di HypoPlus, specialista in intermediazione ipotecaria del gruppo Comparis, mostra che con un credito inferiore al 65% gli istituti ipotecari non concedono quasi più sconti aggiuntivi sui tassi d’interesse. Quando si acquista una casa, quindi, investire quanto più capitale proprio possibile non conviene. L’ideale sarebbe piuttosto un credito di massimo due terzi del valore dell’immobile. In questo caso, il tasso ipotecario si riduce fino a 25 punti base*.

Prima ipoteca: decisiva la soglia del 65%

«Questo fenomeno dipende dall’elevata sicurezza delle cosiddette prime ipoteche, disponibili con un credito fino al 65%», commenta Frédéric Papp, esperto Comparis in finanze. Nel caso di pignoramento dell’immobile, infatti, generalmente il prezzo di vendita è sufficiente per coprire completamente la prima ipoteca. «La concessione di un credito ancora minore, quindi, non offre molta più sicurezza agli istituti ipotecari», osserva Papp.

Sconto sui tassi d’interesse per chi cambia banca

L’analisi dei dati HypoPlus mostra inoltre che il passaggio dalla propria banca a un istituto di credito più conveniente comporta in media un ulteriore sconto sui tassi di interesse da 5 a 10 punti base. Il trasferimento del conto corrente e di un eventuale patrimonio aggiuntivo a partire dal 10% circa della somma dell’ipoteca a un altro istituto ipotecario aumenta ulteriormente le probabilità di ottenere lo sconto massimo sui tassi d’interesse.

«La presenza di patrimonio aggiuntivo segnala all’istituto ipotecario che il beneficiario del credito non ha raggiunto il limite dell’indebitamento», afferma Papp, «e questo riduce il rischio legato al credito. Per gli istituti ipotecari, poi, i trasferimenti di patrimonio creano opportunità di vendita dei propri prodotti di investimento», aggiunge l’esperto.

Buona sostenibilità: quasi nessuna influenza sul tasso di interesse ipotecario

Oltre a ciò, i dati di HypoPlus mostrano che la sostenibilità non ha quasi nessuna influenza sul tasso di interesse ipotecario. L’ipoteca su un immobile viene considerata sostenibile se i costi mensili non superano un terzo del reddito del debitore ipotecario. Una sostenibilità eccellente del 18% circa (generalmente si parla del 33%) nel migliore dei casi riduce il tasso indicativo solo di 5 punti base. «Per gli istituti ipotecari la sostenibilità è anzitutto un elemento di verifica per la concessione dell’ipoteca», commenta Papp.

Con un’ipoteca stipulata presso un’assicurazione, i clienti possono risparmiare ulteriormente: la sottoscrizione di un’assicurazione sulla vita presso l’istituto che concede l’ipoteca comporta una riduzione media di 3 punti base. Gli sconti sui tassi di interesse sono cumulabili.

Attenzione all’ammortamento eccessivo

Si consiglia tuttavia cautela nella velocità dell’ammortamento. «Chi ammortizza troppo e troppo rapidamente rischia di non avere una liquidità sufficiente dopo il pensionamento per mantenere il proprio tenore di vita abituale. Inoltre, aumentare il valore dell’ipoteca sia pochi anni prima del pensionamento che durante la pensione è spesso difficile», avverte Papp.

Maggiori informazioni:

Frédéric Papp Esperto Finanze Telefono: 044 360 53 91 E-mail: media@comparis.ch comparis.ch

Chi è comparis.ch Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche e gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. Fondata nel 1996 dall’economista Richard Eisler, l’impresa con sede a Zurigo oggi conta circa 200 dipendenti.