Communiqué de presse: Le marché hypothécaire face à l’incertitude mondiale : les hypothèques à taux fixe augmentent, les hypothèques Saron baissent

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Communiqué de presse

Baromètre des Hypothèques Comparis pour le premier trimestre 2025

Le marché hypothécaire face à l’incertitude mondiale :

les hypothèques à taux fixe augmentent, les hypothèques Saron baissent

Comme attendu, la Banque nationale suisse (BNS) a divisé par deux son taux directeur en mars, le faisant passer de 0,5 % à 0,25 %. En revanche, les tensions persistantes concernant la politique douanière et de sécurité prévue par le gouvernement américain ont conduit à une grande incertitude quant à une nouvelle flambée de l’inflation. Les taux du marché des capitaux ont ainsi considérablement augmenté au cours des trois premiers mois de l’année. Avec l’augmentation des taux d’intérêt et la hausse des taux du marché des capitaux, les hypothèques Saron étaient nettement moins chères que les hypothèques à taux fixe à la fin du mois de mars 2025. Les taux moyens des hypothèques à taux fixe sur 10 ans étaient d’environ 1,5 à 2,1%, tandis que les hypothèques Saron coûtaient entre 0,7 et 1,2% après la réduction des taux. Les hypothèques à taux fixe sur cinq ans se négociaient entre 1,2 et 1,7 %. Au premier trimestre, la demande pour les échéances à court et à moyen terme était à nouveau en recrudescence. « Un grand nombre de preneuses et preneurs d’hypothèques préfèrent désormais les échéances à court et moyen terme et espèrent que les taux du marché baisseront bientôt », déclare Dirk Renkert, expert Argent Comparis.

Zurich, le 10 avril 2025 – Comme attendu, la Banque nationale suisse (BNS) a divisé par deux son taux directeur en mars, le faisant passer de 0,5 % à 0,25 %. Quatre baisses du taux directeur de 1,25 point de pourcentage ont précédé l’année dernière. Ainsi, le taux directeur est passé de 1,75 % au début de l’année dernière à seulement 0,25 % à la fin mars.

Alors que la Banque centrale européenne (BCE) a également abaissé son taux directeur de 0,25 point de pourcentage à 2,5 %, la Réserve fédérale américaine (Fed) a laissé le taux inchangé de 4,25 à 4,50 %. Les taux d’inflation continuent à reculer. Alors que l’inflation en Suisse n’était que de 0,3 % en mars, elle s’est établie à 2,2 % (mars) dans la zone euro et à 2,8 % (février) aux États-Unis. En tout cas, il s’agit d’un taux supérieure à l’objectif de 2 %. L’évolution divergente des taux directeurs est également imputable aux tensions croissantes en matière de politique économique depuis l’annonce des droits de douane par le gouvernement américain.

« Des allers-retours constants ont conduit à l’incertitude »

« La perception de droits de douane entraîne un renchérissement des marchandises importées de l’étranger. Les allers-retours constants dans l’introduction des droits de douane ont provoqué une très grande incertitude. Entre-temps, le climat de consommation est en recul aux États-Unis et les perspectives économiques mondiales se sont assombries. L’industrie d’exportation suisse pourrait également en souffrir. Dans un contexte de faible inflation et de détérioration des débouchés à l’étranger, une réduction du taux directeur par la BNS est tout à fait compréhensible », déclare Dirk Renkert, expert Argent Comparis.

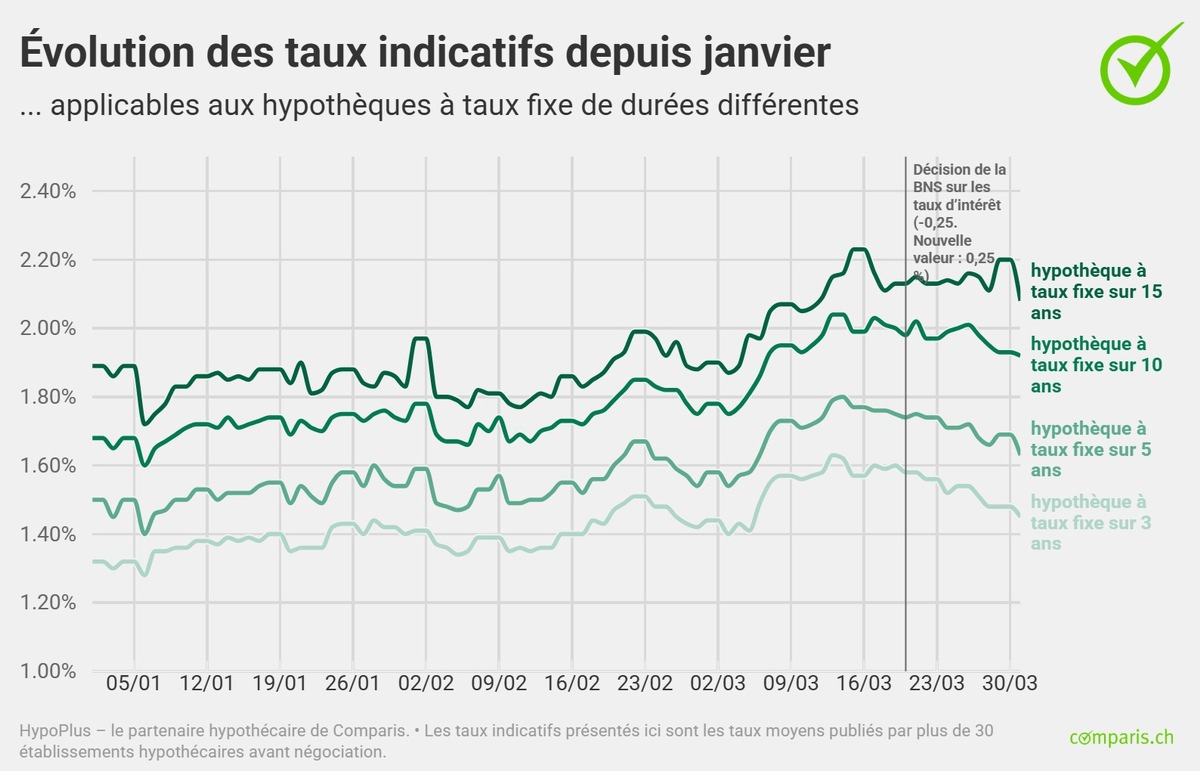

Les taux indicatifs des hypothèques à taux fixe augmentent considérablement

La forte incertitude quant aux effets de la future politique douanière et de sécurité a entraîné une hausse marquée des taux du marché des capitaux et des coûts de refinancement des banques (swaps). Le rendement des obligations fédérales à dux ans s’élevait à 0,51 % fin mars, soit 0,24 point de pourcentage de plus par rapport au niveau du début d’année (0,27 %). Les swaps sur dix ans sont passés de 0,38 % fin décembre à 0,65 % trois mois plus tard. Au cours de la même période, les swaps sur cinq ans ont doublé, passant de 0,17 % à 0,35 %. Cela s’est immédiatement répercuté sur les conditions des hypothèques à taux fixe, car les établissements financiers ajoutent leur marge individuelle au taux swap. Les taux d’intérêt de référence (appelés taux indicatifs) publiés par plus de 30 établissements de crédit pour les hypothèques à taux fixe sur dix ans s’élevaient à 1,92 % (état au 31 mars), soit 0,29 point de pourcentage de plus qu’à la fin décembre (1,63 %). Le taux indicatif des hypothèques à taux fixe sur cinq ans s’établissait à 1,63 % (au 31 mars) et à 0,19 point de pourcentage de plus qu’à la fin décembre (1,44 %).

« Outre les droits de douane annoncés, les dépenses militaires supplémentaires prévues dans la zone euro contribuent également à renforcer la sécurité. Ainsi, l’Allemagne a récemment décidé d’investir massivement dans les infrastructures et la défense avec l’assouplissement du frein à l’endettement et un fonds spécial de 500 milliards d’euros. Avec les dépenses supplémentaires, la dette publique augmente parfois de manière significative et les prêteurs exigent un taux d’intérêt plus élevé en cas de risque de détérioration de la solvabilité », commente Dirk Renkert.

Les hypothèques Saron désormais nettement moins chères que les hypothèques à taux fixe

Les hypothèques Saron ont encore reculé d’environ 1,50 point de pourcentage après les quatre baisses des taux directeurs l’année dernière et la dernière baisse des taux en mars. Ainsi, elles sont désormais nettement moins chères que les hypothèques à taux fixe. À la fin du mois de mars, les marges négociées étaient les suivantes : les hypothèques Saron de premier rang coûtent en moyenne entre 0,7 et 1,2 %, les hypothèques à taux fixe sur cinq ans entre 1,2 et 1,7 % et les hypothèques à taux fixe sur dix ans se négocient entre 1,5 et 2,1 %.

« Les hypothèques Saron ont encore reculé avec la baisse des taux en mars. En revanche, les hypothèques à taux fixe ont considérablement augmenté depuis le début de l’année en raison des nouvelles incertitudes. Avec ces deux effets opposés, les hypothèques Saron reviennent désormais nettement moins chères que les hypothèques à taux fixe. Beaucoup ont été surpris par la vitesse et l’ampleur de l’évolution », estime Dirk Renkert.

La part des hypothèques à taux fixe de longue durée passe de 80 % à 50 %

En ce qui concerne les contrats du partenaire hypothécaire de Comparis, HypoPlus, le vent a tourné en quelques semaines : au premier trimestre de l’année, seulement un peu plus de la moitié des preneuses et preneurs d’hypothèque ont opté pour une hypothèque à taux fixe d’une durée de dix ans ou plus. Au cours du trimestre précédent, cette proportion était encore d’environ 80 %.

Les hypothèques à taux fixe de durée moyenne (de quatre à sept ans) étaient de nouveau plus demandées. La part des transactions a considérablement augmenté, atteignant environ 25 % par rapport au trimestre précédent (environ 11 %). La part des demandes d’hypothèques d’une durée maximale de trois ans (y compris les demandes d’hypothèques Saron) est passée de 7 % au cours du trimestre précédent à 20 %. Sur ce total, la part des hypothèques Saron a triplé, passant d’un peu plus de 4 % à environ 12 %.

« Dans les contrats, on observe parfois un comportement asymétrique dans le choix du modèle hypothécaire. En période de baisse des taux hypothécaires, par exemple de 2,5 % à 2 %, les preneuses et preneurrs d’hypothèques sont plus enclins à souscrire des hypothèques à taux fixe à long terme. Si, en revanche, les taux d’intérêt passent de 1,5 % à 2 %, c’est souvent le contraire qui se produit. « Un grand nombre de preneuses et preneurs d’hypothèques préfèrent désormais les échéances à court et moyen terme et espèrent que les taux du marché baisseront bientôt », déclare Dirk Renkert.

Important potentiel d’économies lors de la négociation

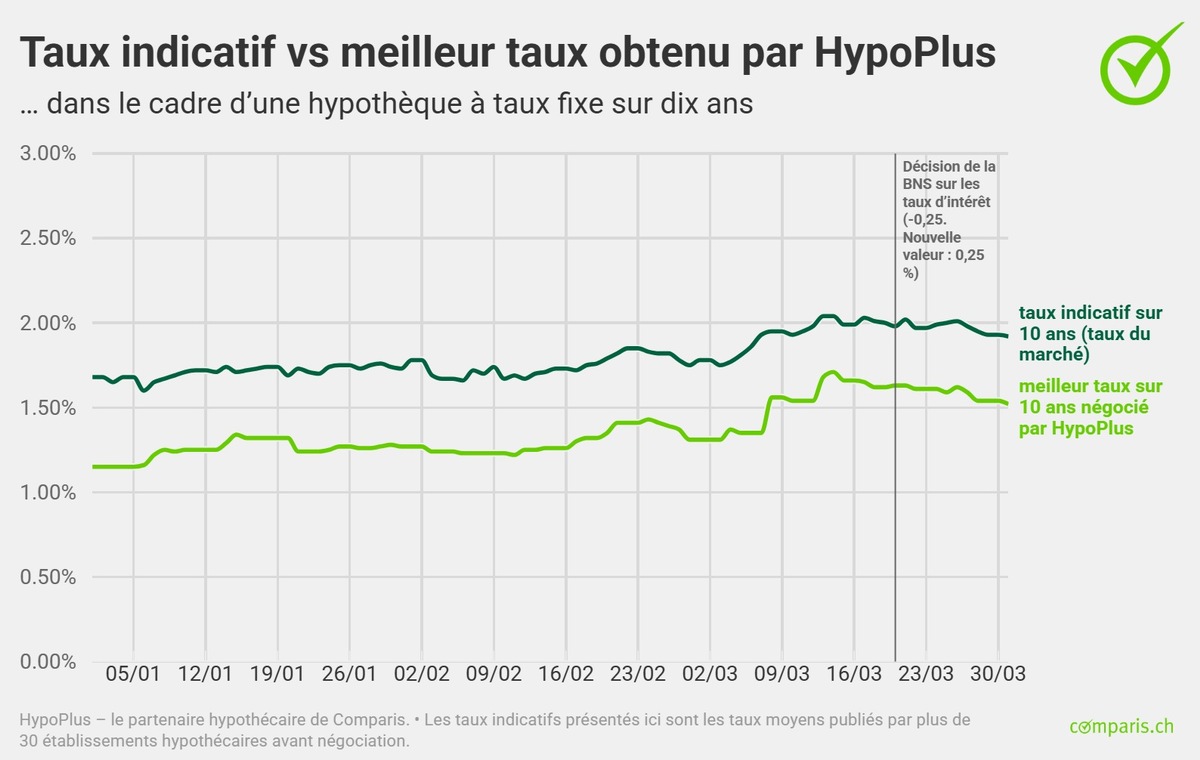

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur trois, cinq, dix et quinze ans au 31 mars et a calculé le potentiel d’économies – considérable – sur la durée de l’hypothèque.

Les taux indicatifs calculés par Comparis et présentés ici sont les taux moyens avant négociation publiés par plus de 30 établissements hypothécaires. Les contrats effectivement négociés par HypoPlus sont nettement inférieurs : le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,52 % (état : 31 mars 2025). Le taux indicatif est quant à lui de 1,92 %.

Base des données

HypoPlus , le partenaire hypothécaire de Comparis, fournit les taux d’intérêt pour le Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs d’environ 30 établissements de crédit, lesquelles sont actualisées quotidiennement et publiées dans l’ aperçu des taux. L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en juillet 2025.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.