"Altersvorsorge neu gedacht - Für eine Modernisierung des Drei-Säulen-Systems": Neue Publikation von Avenir Suisse

- Bild-Infos

- Download

Zürich (ots)

Fünfzig Jahre nach Einführung des Drei-Säulen-Systems braucht unsere Altersvorsorge ein Update. Wie stark konnte die Altersarmut vermieden werden? Reichen die Leistungen noch? Wie gut kann das Vorsorgesystem die Bedürfnisse der älteren Bevölkerung abdecken? Avenir Suisse geht diesen Fragen nach und schlägt ein Fünf-Säulen-System vor, um die Finanzierung der Langzeitpflege mit einem Pflegekapital neu zu regeln.

Gleich zwei Mal hat der Schweizer Souverän dieses Jahr über die Zukunft der Altersvorsorge abgestimmt. Dabei standen jeweils isolierte Themen im Fokus. Wie so oft galt dabei, dass man vor lauter Bäumen den Wald nicht mehr gesehen hat. Ist unser System der Altersvorsorge als Ganzes noch zeitgemäss?

Altersarmut vor der Pensionierung bekämpfen

Für die Mehrheit der Rentnerinnen und Rentner ist das Alter an sich kein akutes Armutsrisiko mehr. Eine Minderheit der Senioren ist dennoch von Armut betroffen. Betrachtet man nur die Neurentner, stellt man fest, dass zwar 92% von ihnen bei der Pensionierung ohne zusätzliche staatliche Hilfe über die Runde kommen. Gleichzeitig sind 8% unmittelbar nach der Pensionierung abhängig von Ergänzungsleistungen (EL).

Allerdings waren Dreiviertel dieser EL-Bezüger bereits vor der Pensionierung auf die Invalidenversicherung oder Sozialhilfe angewiesen. Nur 2% der Neurentner wird erst bei der Pensionierung arm. Wie wir in unserer Studie zeigen, lässt sich Altersarmut deshalb am besten vor dem Eintritt ins Rentenalter durch eine stärkere Beteiligung am Arbeitsmarkt bekämpfen.

Resilientes Drei-Säulen-System mit Verbesserungspotenzial

Trotz Wirtschaftskrisen und Kriegen in Europa hat sich das Drei-Säulen-System bewährt. So sind die Leistungen der beruflichen Vorsorge seit 2015 weitgehend erhalten geblieben. Weil die Erwerbsbiografien vielfältiger werden und die Lebenserwartung weiter steigt, sind jedoch punktuelle Anpassungen nötig:

- Zugang: Durch eine Senkung des Koordinationsabzugs könnte der Zugang zur beruflichen Vorsorge verbessert werden, besonders für Personen in Teilzeitbeschäftigung. Zudem würde die Möglichkeit, nachträglich Beitragslücken in der Säule 3a zu schliessen, jenen Menschen eine bessere Absicherung gestatten, die ihre Berufskarriere unterbrochen haben.

- Rentenhöhe: Die bestehenden Renten liessen sich in der zweiten Säule durch einen moderaten variablen Bonus verbessern. Die Pensionskassen könnten ihren Versicherten einen Bonus anbieten, sofern die Anlageergebnisse und die finanzielle Situation der Kasse dies erlauben.

- Rentenalter: Ein (freiwilliges) Aufschieben des Pensionierungszeitpunkts sollte als Chance für höhere Renten und damit mehr Wohlstand im Alter gesehen werden. Wer länger arbeitet, kann sein Vermögen länger äufnen und muss auch weniger lang davon zehren. Damit kann die Rentenhöhe über alle drei Säulen verbessert werden, ohne dabei die künftigen Generationen zusätzlich zu belasten.

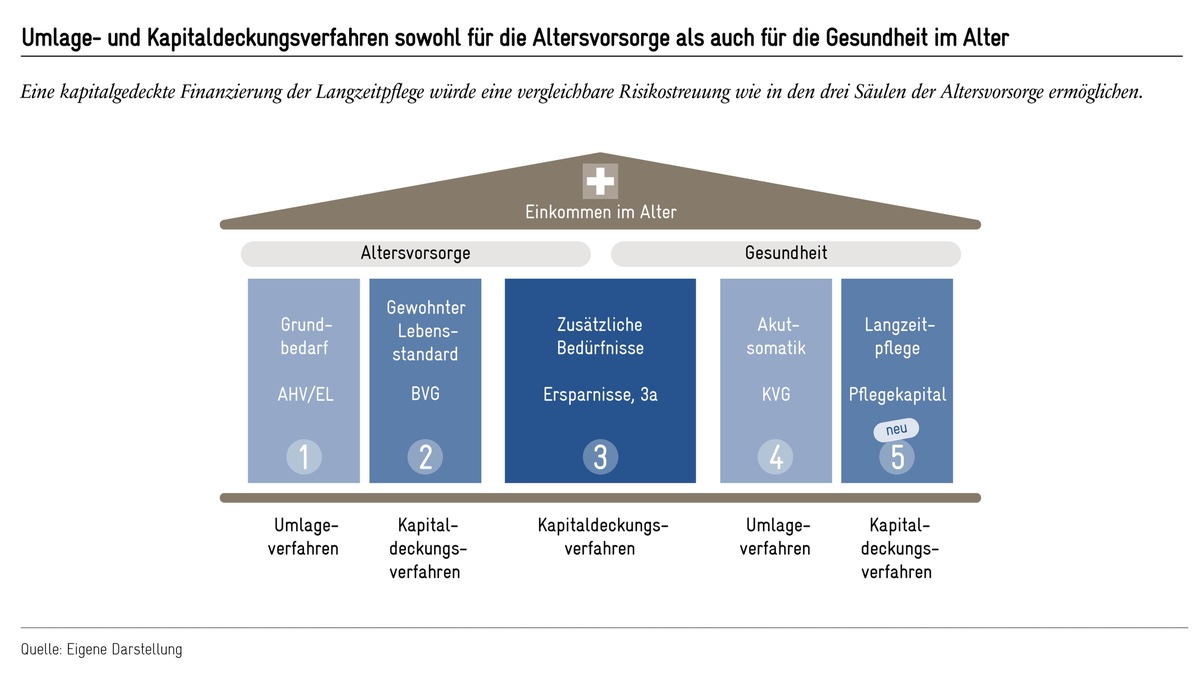

Ein Fünf-Säulen-System zur Berücksichtigung der Langzeitpflege

Die Schweizer Altersvorsorge ist auch deshalb so leistungsfähig, weil die einzelnen Säulen unterschiedlich finanziert werden: die AHV durch das Umlageverfahren, die berufliche Vorsorge sowie das private Sparen durch das Kapitaldeckungsverfahren. Diese positive Erfahrung sollten wir nutzen, wenn es um die Finanzierung der Gesundheitskosten im letzten Lebensabschnitt geht. Die steigenden Kosten für die Pflege werden heute primär von der Krankenkasse und immer mehr auch von der Allgemeinheit getragen. Dieses Problem wird sich mit der demografischen Entwicklung verschärfen. Hier braucht es eine neue Lösung, die stärker auf die private Vorsorge setzt.

Wie bei der Altersvorsorge empfiehlt sich dabei eine Finanzierung, die auch auf dem Kapitaldeckungsverfahren beruht: Die Kosten für die Akutversorgung (z. B. Behandlungen in einer Arztpraxis oder in einem Spital) sollen wie bisher von der Krankenversicherung übernommen werden. Im Kontext einer umfassenden Altersvorsorge wäre das die vierte Säule. Die Langzeitpflege dagegen soll durch eine neue, fünfte Säule abgedeckt werden (vgl. Grafik). Sie wäre ähnlich wie die berufliche Vorsorge organisiert. Demnach würde man ein privates, vererbbares Pflegekapital ansparen. Dadurch würde das Schweizer Vorsorgesystem zu einem Fünf-Säulen-Modell werden.

Link zur Website der Publikation von Avenir Suisse

Pressekontakt:

Jérôme Cosandey (+41 79 828 27 87, jerome.cosandey@avenir-suisse.ch), Diego Taboada (+41 78 878 73 99, diego.taboada@avenir-suisse.ch), Sonia Estevez (+41 21 612 66 13, sonia.estevez@avenir-suisse.ch)