Medienmitteilung: Langfristige Festhypotheken stark gefragt

- Informations

- Download

- Un autre contenu multimédia

Un document

Medienmitteilung

Comparis-Hypothekenbarometer für das dritte Quartal 2024

Langfristige Festhypotheken stark gefragt

Erwartungsgemäss hat die Schweizerische Nationalbank (SNB) zum dritten Mal in Folge den Leitzins um 0,25 Prozentpunkte auf neu 1 Prozent gesenkt. Rückläufige Inflationsraten und die Markterwartungen auf weiter fallende Zinsen haben bereits ab Juni und in den Folgemonaten die Konditionen für Festhypotheken stark vergünstigt. 10-jährige Festhypotheken wurden zuletzt für durchschnittlich rund 1,5 bis 2,0 Prozent angeboten, während Saron-Hypotheken nach der Zinssenkung um die 1,6 bis 2,0 Prozent kosteten. Im dritten Quartal waren langfristige Festhypotheken besonders stark gefragt. «Die Konditionen für 10-jährige Festhypotheken haben sich von ihren Höchstständen im Oktober 2022 nahezu halbiert. Angesichts bestehender geopolitischer Gefahren bevorzugen viele Hypothekarnehmende nun Planungssicherheit», beobachtet Comparis-Finanzexperte Dirk Renkert.

Zürich, 10. Oktober 2024 – Erwartungsgemäss hat die Schweizerische Nationalbank (SNB) den Leitzins zum dritten Mal in Folge um 0,25 Prozentpunkte von 1,25 Prozent auf 1 Prozent gesenkt. Bereits im Vorfeld reduzierte die Europäische Zentralbank (EZB) um 0,25 Prozentpunkte auf 3,5 Prozent, während die US-Notenbank Fed zum ersten Mal seit über 4 Jahren eine Zinssenkung beschloss – gar mit einem Jumbo-Schritt von 0,50 Prozentpunkten auf 4,75 bis 5 Prozent.

Konjunkturabschwung als Gefahr

Sinkende Rohölpreise und ein starker Franken sorgten für rückläufige Inflationsraten und die SNB korrigierte ihre Prognose für die zukünftige Inflation deutlich nach unten. Als grössere Gefahr gilt die schwächere konjunkturelle Entwicklung und die Befürchtung von zu niedrigen Preisen: Strukturelle Probleme in Deutschland und die anhaltende Immobilienkrise in China drücken nach wie vor auf die Stimmung von Konsumierenden und Unternehmen. Schwache Arbeitsmarktdaten in den USA Anfang August führten zu einer allgemeinen Befürchtung eines konjunkturellen Einbruchs und zu einem Erstarken des Frankens, der die importierten Waren markant vergünstigte.

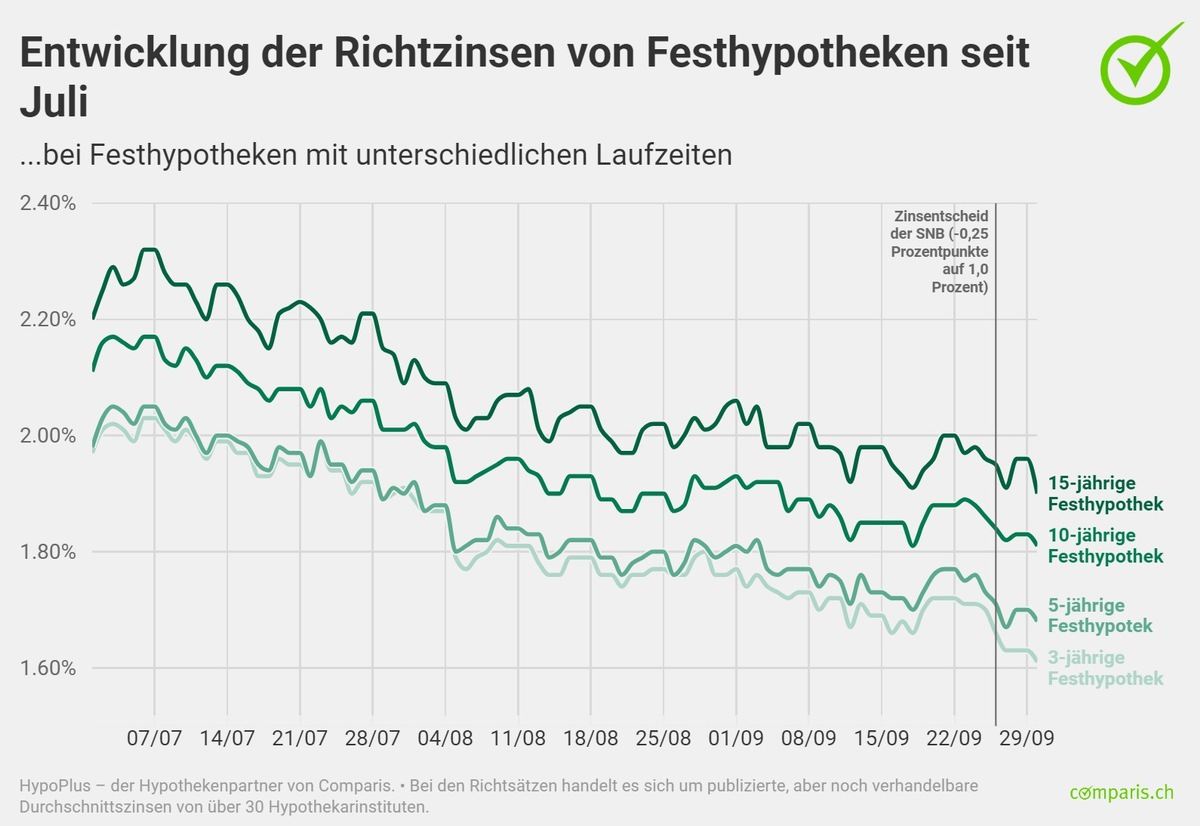

Niedrigere Richtsätze für Festhypotheken

Die Richtsätze für Festhypotheken kamen schon seit Juni deutlich ins Rutschen und setzten in den Folgemonaten ihren Abwärtstrend fort. So lag der Richtsatz für 10-jährige Festhypotheken bei 1,81 Prozent (Stand 30. September) um 0,33 Prozentpunkte niedriger gegenüber Ende Juni mit 2,14 Prozent. Der Richtsatz für 5-jährige Festhypotheken notierte bei 1,68 Prozent (Stand per 30. September) und 0,36 Prozentpunkte geringer als Ende Juni mit 2,04 Prozent.

Zu Jahresbeginn lagen die Richtsätze für 10-jährige und 5-jährige Festhypotheken mit 2,26 Prozent respektive 2,13 Prozent um jeweils 0,45 Prozentpunkte höher gegenüber Ende September. Auch die Rendite für 10-jährige Bundesobligationen lag Ende September bei 0,41 Prozent und 0,25 Prozentpunkte tiefer gegenüber 0,66 Prozent Anfang des Jahres.

Trotz Leitzinssenkung: Festhypotheken immer noch günstiger als Saron-Hypotheken

Auch wenn sich mit der dritten Zinssenkung in Folge der Zinsabstand von Saron-Hypotheken zu Festhypotheken nochmals reduziert hat, notieren Festhypotheken immer noch leicht günstiger als Saron-Hypotheken. Die gehandelten Spannen bewegen sich nach der Zinssenkung wie folgt: Erstrangige Saron-Hypotheken kosten im Durchschnitt um die 1,6 bis 2,0 Prozent, 5-jährige Festhypotheken um die 1,4 bis 1,8 Prozent. 10-jährige Festhypotheken werden um die 1,5 bis 2,0 Prozent gehandelt.

«Die Markterwartungen auf weiter fallende Zinsen haben sich schon seit Juni und in den Folgemonaten günstig auf die Konditionen von Festhypotheken ausgewirkt und ins Rutschen gebracht. Das hat dazu geführt, dass trotz erneuter Zinssenkung durch die SNB die Konditionen für Festhypotheken noch immer günstiger sind als für Saron-Hypotheken. Auch die gesenkte Inflationsprognose der SNB hat die Hoffnung auf weiter fallende Zinsen genährt. Umgekehrt bleiben die negativen Folgen einer zunehmenden Eskalation im Nahen Osten wie etwa die Entwicklung der Ölpreise und Lieferketten schwer abschätzbar», meint Comparis-Finanzexperte Dirk Renkert.

Anteil von langfristigen Festhypotheken bei über 70 Prozent

Bei den Abschlüssen des Comparis-Hypothekenpartners HypoPlus zeigt sich eine Präferenz hin zu langfristigen Laufzeiten. So entschieden sich im dritten Quartal rund 72 Prozent aller Hypothekarnehmenden für eine Festhypothek mit einer Laufzeit von 10 Jahren und länger. In den beiden Quartalen zuvor lag dieser Anteil mit 40 bis 50 Prozent deutlich niedriger.

Umgekehrt halbierte sich der Anteil bei den mittleren Laufzeiten (4 bis 6 Jahre) im Vergleich zum Vorquartal auf rund 14 Prozent. Im zweiten Quartal betrug der Anteil noch rund 30 Prozent. Auch der Anteil von Hypotheken mit bis zu drei Jahren Laufzeit (einschliesslich Saron-Hypotheken) reduzierte sich von knapp 20 Prozent im Vorquartal deutlich auf nur noch 7 Prozent. Hiervon entfielen rund 5 Prozent auf Saron-Hypotheken.

«Preislich haben sich die Konditionen für 10-jährige Festhypotheken seit ihren Höchstständen im Oktober 2022 nahezu halbiert und notieren immer noch günstiger als Saron-Hypotheken. Bei den Abschlüssen entscheiden sich viele Hypothekarnehmende für lange Laufzeiten, da sie in Zeiten hoher geopolitischer Gefahren Planungssicherheit dem Zinsänderungsrisiko vorziehen», erklärt Renkert.

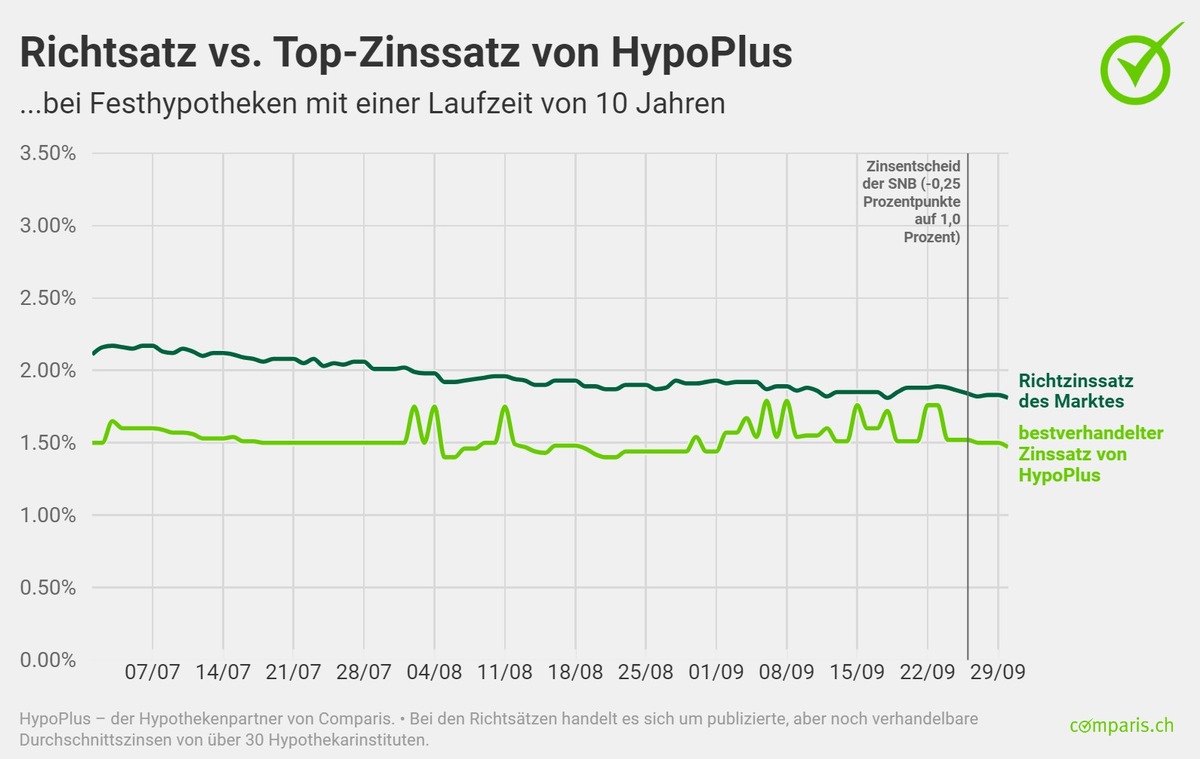

Hohes Sparpotenzial beim Aushandeln

Comparis hat die durchschnittlichen Differenzen von Richtsatz und dem Top-Zinssatz von HypoPlus für 3-, 5-, 10- und 15-jährige Hypotheken per 30. September verglichen und ein beachtliches Sparpotenzial während der Laufzeit der Hypothek berechnet.

Bei den von Comparis berechneten Richtsätzen handelt es sich um publizierte, aber noch verhandelbare Durchschnittszinsen von über 30 Hypothekarinstituten. Die von HypoPlus tatsächlich ausgehandelten Abschlüsse sind deutlich tiefer: Der beste ausgehandelte Zins für eine zehnjährige Festhypothek beträgt 1,47 Prozent (Stand: 30. September 2024). Demgegenüber liegt der Richtsatz bei 1,81 Prozent.

Datengrundlage

HypoPlus , der Hypothekenpartner von Comparis, stellt die Zinssätze des Comparis-Hypothekenbarometers zur Verfügung. Diese basieren auf den Richtsätzen von rund 30 Kreditinstituten. Sie werden täglich aktualisiert und im Zinsüberblick publiziert. Die Erfahrung zeigt, dass die Zinsen der Hypothekarofferten in den meisten Fällen unter den offiziellen Richtsätzen liegen. Der nächste Hypothekenbarometer erscheint im Januar 2025.

Weitere Informationen:

Dirk Renkert Finanz-Experte Telefon: 044 360 53 91 E-Mail: media@comparis.ch comparis.ch/hypoplus

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Das Unternehmen wurde 1996 vom Ökonomen Richard Eisler gegründet und ist in Privatbesitz. Das Unternehmen gehört heute noch zur Mehrheit dem Gründer Richard Eisler. Es sind keine anderen Unternehmen oder der Staat an Comparis beteiligt.