Medienmitteilung: Autoversicherungsprämien steigen 2025: Inflation als Begründung fragwürdig

- Informations

- Download

Un document

Medienmitteilung

Comparis-Analyse

Autoversicherungsprämien steigen 2025:

Inflation als Begründung fragwürdig

Viele Autoversicherer in der Schweiz erhöhen 2025 die Prämien für Bestandskundinnen und -kunden. Als Hauptgründe nennen sie Inflation und gestiegene Schadenskosten. Das zeigt eine Comparis-Analyse. «Die Begründungen der Versicherer werfen Fragen auf», sagt Comparis-Mobilitätsexperte Adi Kolecic. Denn die Inflationsrate befindet sich momentan auf einem ähnlichen Stand wie 2021.

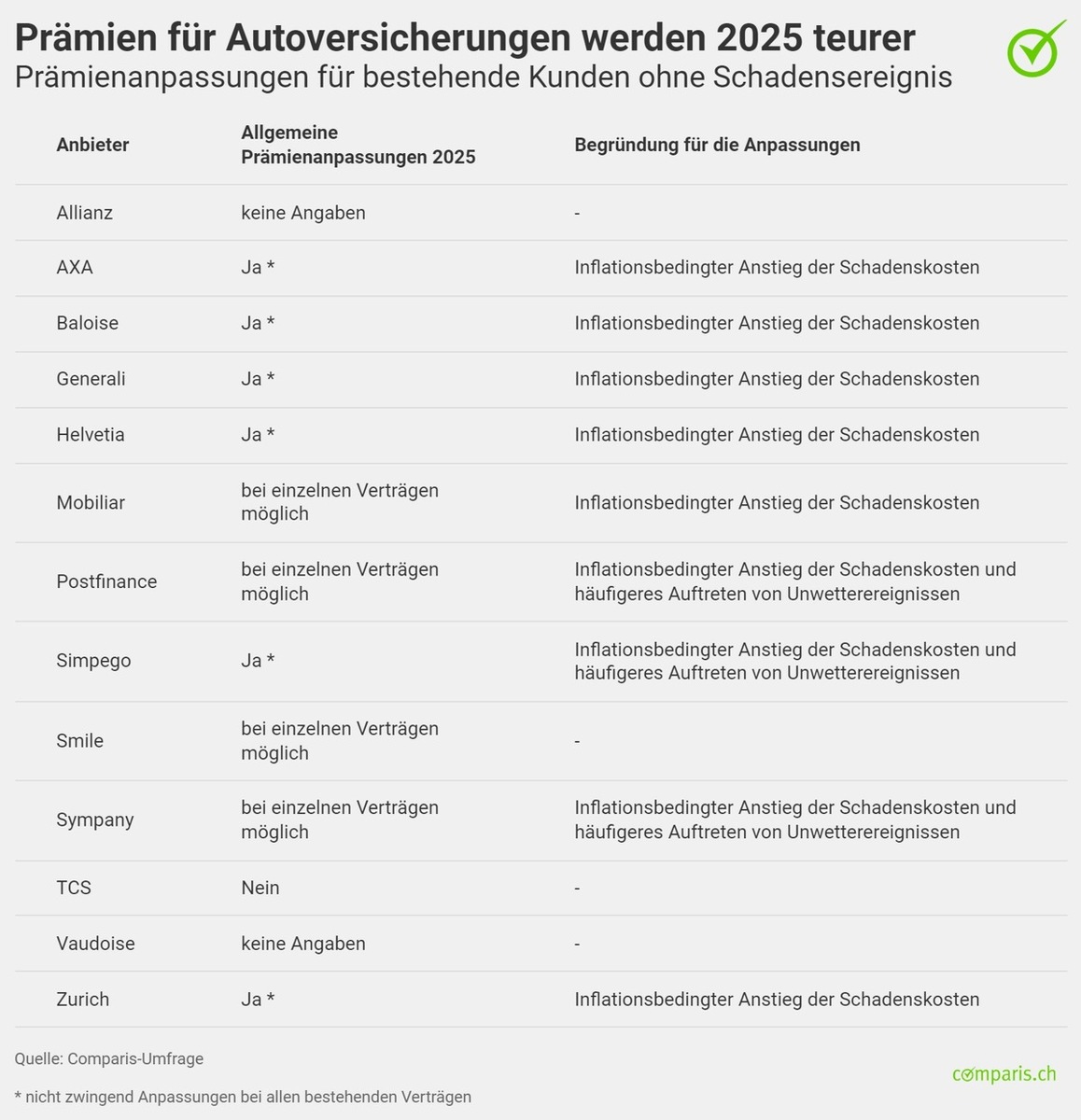

Zürich, 3. Dezember 2024 – Eine Analyse des Online-Vergleichsdienstes Comparis zeigt, dass viele Autoversicherer in der Schweiz die Prämien für Bestandskundinnen und -kunden nächstes Jahr erhöhen werden. 6 von 13 angefragten Versicherern haben eine allgemeine Prämienanpassung fürs nächste Jahr angekündigt. Bei 4 Anbietern sind individuelle Prämienerhöhungen bei bestehenden Verträgen möglich. Einzig der TCS sieht von Prämienerhöhungen für die Bestandskundschaft ab.

«Vorwand, um nach Jahren sinkender Prämien die Preise anzuheben»

Mehrere Versicherer argumentieren mit der Inflation, gestiegenen Kosten in der Schadensbearbeitung und mehr Schadensfällen aufgrund von Umweltereignissen. So seien die Kosten für Ersatzteile und Reparaturen im Motorfahrzeugbereich deutlich gestiegen. Diese Entwicklung hat sich in höheren Schadenskosten niedergeschlagen. Bereits 2024 lagen die Prämien für Motorfahrzeugversicherungen 4,7 Prozent höher als im Vorjahr.

«Die Begründungen der Versicherer werfen Fragen auf», sagt Comparis-Mobilitätsexperte Adi Kolecic. «Die Inflationsrate in der Schweiz lag im Oktober 2024 gegenüber dem Vorjahresmonat bei 0,6 Prozent. Das ist ein ähnliches Niveau wie 2021. Es stellt sich daher die Frage, ob die Versicherer die Teuerung als Vorwand nutzen, um nach Jahren sinkender Prämien die Preise wieder anzuheben.»

Versicherer halten sich bedeckt über das Ausmass der Prämienerhöhung

Lediglich ein Anbieter (Simpego) hat eine konkrete Erhöhung von durchschnittlich rund fünf Prozent kommuniziert. Für andere Versicherer liegen keine konkreten Zahlen zu den Prämienanpassungen für Bestandskundinnen und -kunden vor. Comparis-internen Erkenntnissen zufolge könnten die Prämien in Einzelfällen ohne Schadensfall 2025 aber 15 Prozent höher ausfallen als 2024.

Langfristig tiefere Prämien für Autoversicherungen

Die langfristige Entwicklung zeigt: Die Autoversicherungsprämien sind deutlich tiefer als vor 20 Jahren. Nun scheint es, als ob die Versicherer wieder einen Kurswechsel einläuten.

«Kundinnen und Kunden sollten sich nicht von allgemeinen Begründungen wie Inflation blenden lassen und Prämienerhöhungen wortlos akzeptieren», sagt Kolecic. «Ein Prämienvergleich lohnt sich besonders jetzt, um von günstigeren Angeboten zu profitieren.»

Was viele Autobesitzende nicht wissen: Versicherte können den Vertrag nach einer Prämienerhöhung seitens Versicherer kündigen und zu einem günstigeren Anbieter wechseln – auch ausserhalb der regulären Kündigungsfristen. Vorausgesetzt, es handelt sich um eine allgemeine Prämienanpassung und nicht etwa um eine Erhöhung aufgrund eines Schadensfalls. Comparis rät allen Versicherten, die eigene Autoversicherung kritisch zu prüfen und gegebenenfalls einen Wechsel in Betracht zu ziehen.

Methodik

Comparis hat 13 Schweizer Autoversicherer (Allianz, AXA, Baloise, Generali, Helvetia, Mobiliar, Postfinance, Simpego, Smile, Sympany, TCS, Vaudoise und Zurich) zu anstehenden Prämienerhöhungen schriftlich befragt.

Weitere Informationen:

Adi Kolecic Experte für Mobilität und Reisen Telefon: +41 78 884 11 54 E-Mail: media@comparis.ch comparis.ch

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Das Unternehmen wurde 1996 vom Ökonomen Richard Eisler gegründet und ist in Privatbesitz. Das Unternehmen gehört heute noch zur Mehrheit dem Gründer Richard Eisler. Es sind keine anderen Unternehmen oder der Staat an Comparis beteiligt.