Comunicato stampa: Mercato ipotecario sotto l’influenza dell’incertezza globale: le ipoteche a tasso fisso aumentano, Saron diminuisce

- Informations

- Download

- Un autre contenu multimédia

Un document

Comunicato stampa

Barometro Ipoteche di Comparis per il primo trimestre 2025

Mercato ipotecario sotto l’influenza dell’incertezza globale: le ipoteche a tasso fisso aumentano, Saron diminuisce

Come previsto, a marzo la Banca nazionale svizzera (BNS) ha dimezzato il tasso guida dallo 0,5% allo 0,25%. Al contrario, le continue tensioni sulla politica doganale e di sicurezza pianificata dal governo statunitense hanno portato a un’elevata incertezza in merito a una nuova esplosione dell’inflazione. Nei primi 3 mesi dell’anno i tassi di interesse del mercato dei capitali sono quindi aumentati in modo significativo. Con l’aumento dei tassi d’interesse e dei tassi del mercato dei capitali, a fine marzo 2025 le ipoteche Saron erano nettamente più convenienti delle ipoteche a tasso fisso. I tassi d’interesse medi delle ipoteche a tasso fisso di 10 anni oscillavano tra l’1,5 e il 2,1%, mentre quelli delle ipoteche Saron dallo 0,7 all’1,2% dopo la riduzione dei tassi d’interesse. Le ipoteche a tasso fisso di 5 anni sono state negoziate tra l’1,2 e l’1,7%. Nel 1° trimestre le ipoteche a breve e medio termine sono state nuovamente molto richieste. «Attualmente molti debitori ipotecari preferiscono le durate a breve e medio termine e sperano che i tassi di mercato diminuiscano presto», afferma Dirk Renkert, esperto Comparis in finanze.

Zurigo 10 aprile 2025 – Come previsto, a marzo la Banca nazionale svizzera (BNS) ha dimezzato il tasso guida dallo 0,5% allo 0,25%. L’anno scorso sono state effettuate 4 riduzioni dei tassi di riferimento pari a 1,25 punti percentuali. Pertanto, il tasso di riferimento è sceso dall’1,75% all’inizio dello scorso anno a solo lo 0,25% alla fine di marzo.

Anche la Banca centrale europea (BCE) ha abbassato il tasso guida di 0,25 punti percentuali al 2,5%, mentre la Banca centrale degli Stati Uniti (Fed) ha lasciato invariato il tasso dal 4,25 al 4,50%. I tassi di inflazione sono ancora in calo. Mentre a marzo l’inflazione in Svizzera era solo dello 0,3%, nell’eurozona e negli Stati Uniti era rispettivamente del 2,2% (marzo) e del 2,8% (febbraio), un valore ancora superiore all’obiettivo del 2%. Questo sviluppo dei tassi di riferimento diverso è anche da ricondurre alle crescenti tensioni economiche dopo l’annuncio dell’introduzione dei dazi da parte del governo degli Stati Uniti.

«La costante imprevedibilità decisionale ha portato all’incertezza»

«La riscossione dei dazi comporta un rincaro delle merci importate dall’estero. La costante imprevedibilità decisionale riguardante l’introduzione dei dazi ha creato un’incertezza molto elevata. Nel frattempo, la fiducia dei consumatori negli Stati Uniti è in calo e le prospettive economiche globali si sono offuscate. Anche l’industria svizzera delle esportazioni potrebbe risentirne. In un contesto di bassa inflazione e di peggioramento delle opportunità di vendita all’estero, è comprensibile che la BNS riduca i tassi di riferimento», afferma Dirk Renkert, esperto Comparis in finanze.

I tassi di riferimento per le ipoteche a tasso fisso aumentano notevolmente

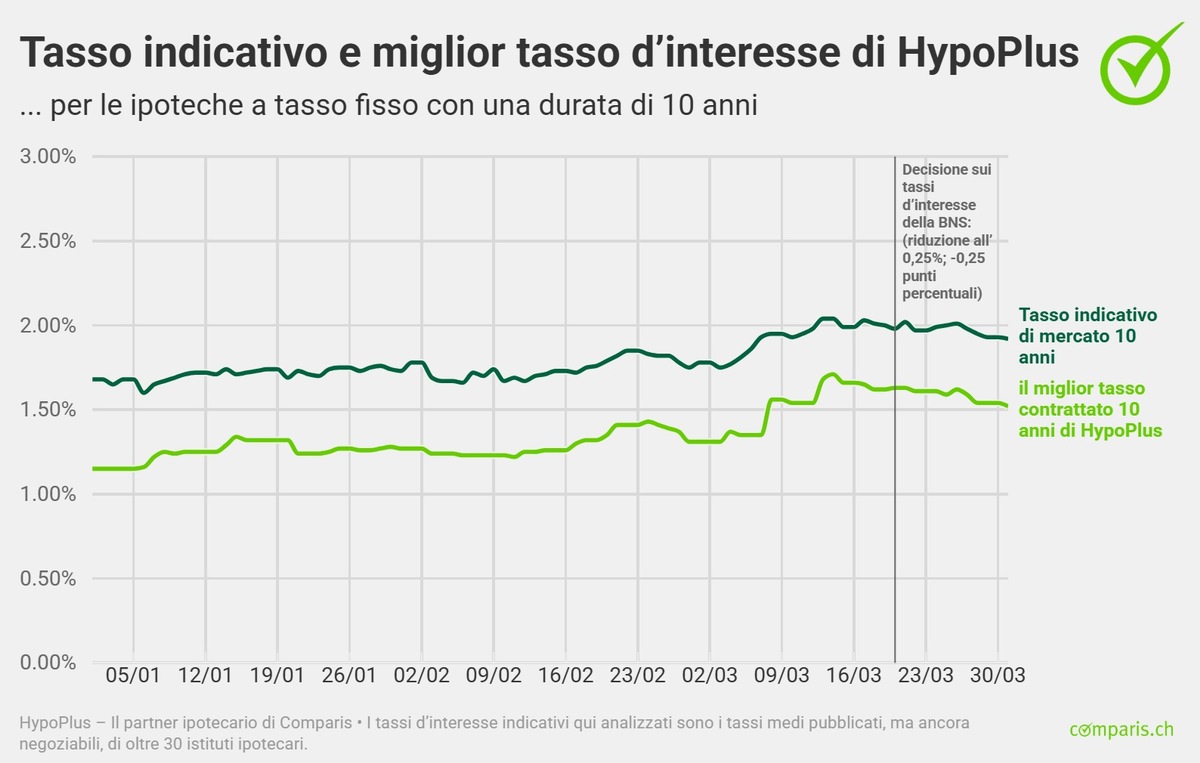

La forte incertezza sugli effetti della futura politica doganale e di sicurezza ha portato a un notevole aumento dei tassi del mercato dei capitali e dei costi di rifinanziamento delle banche (swap). A fine marzo, il rendimento delle obbligazioni federali a 10 anni era pari allo 0,51% e superiore di 0,24 punti percentuali rispetto allo 0,27% di inizio anno. Gli swap con una durata di 10 anni sono aumentati dallo 0,38% di fine dicembre allo 0,65% 3 mesi dopo. Nello stesso periodo gli swap a 5 anni sono raddoppiati, passando dallo 0,17% allo 0,35%. Ciò ha influito direttamente sulle condizioni delle ipoteche a tasso fisso, poiché gli istituti finanziari aggiungono il loro margine individuale al tasso swap. I tassi di riferimento (i cosiddetti tassi indicativi) per le ipoteche a tasso fisso di 10 anni, pubblicati da oltre 30 istituti di credito, si sono attestati all’1,92% (dato aggiornato al 31 marzo) e sono quindi nettamente superiori rispetto a fine dicembre (1,63%). Il tasso indicativo per le ipoteche a tasso fisso di 5 anni si è attestato invece all’1,63% (al 31 marzo) e a 0,19 punti percentuali in più rispetto a fine dicembre (1,44%).

«Oltre ai dazi annunciati, anche le ulteriori spese per gli armamenti pianificate nella zona euro operano a favore dell’aumento della sicurezza. Ad esempio, la Germania ha recentemente deciso di investire massicciamente in infrastrutture e difesa con l’allentamento del freno all’indebitamento e un patrimonio speciale di 500 miliardi di euro. Con le spese aggiuntive, il debito pubblico aumenta in parte in modo significativo e i creditori chiedono un tasso di interesse più elevato in caso di rischio di deterioramento della solvibilità», commenta Renkert.

Le ipoteche Saron sono ora molto più convenienti rispetto alle ipoteche fisse

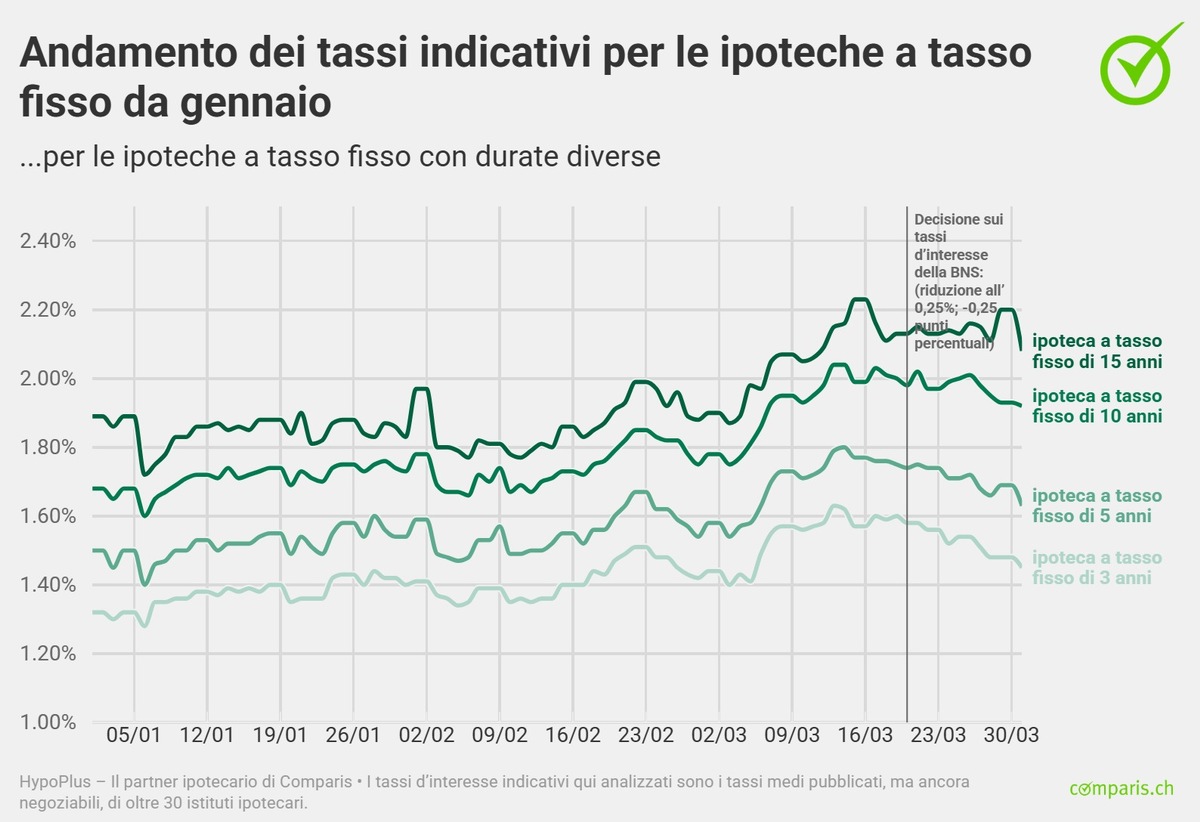

L’anno scorso, dopo i quattro tagli del tasso guida e l’ultimo taglio del tasso a marzo, i tassi delle ipoteche Saron sono ulteriormente diminuiti di circa 1,50 punti percentuali. Ciò significa che ora sono molto più convenienti delle ipoteche fisse. I range dei tassi negoziati a fine marzo sono i seguenti: le ipoteche Saron costano in media tra lo 0,7 e l’1,2%; le ipoteche a tasso fisso di 5 anni tra l’1,2 e l’1,7%; le ipoteche a tasso fisso di 10 anni tra l’1,5 e il 2,1%.

«Le ipoteche Saron hanno beneficiato ulteriormente della riduzione dei tassi a marzo. Dall’inizio dell’anno, le condizioni per le ipoteche a tasso fisso sono invece aumentate in modo significativo a causa delle nuove incertezze di quest’anno. Con questi due effetti opposti, le ipoteche Saron sono ora molto più convenienti delle ipoteche fisse. La maggior parte delle persone era sorpresa dalla rapidità e dalla quota», afferma Renkert.

La quota di ipoteche a tasso fisso di lunga durata scende dall’80% al 50%

Con la stipula del partner ipotecario di Comparis HypoPlus, nel giro di poche settimane il vento è cambiato: solo poco più della metà dei titolari di un’ipoteca ha optato per un’ipoteca a tasso fisso con una durata di 10 anni o più nel primo trimestre dell’anno. Ancora nel trimestre precedente, la percentuale era di circa l’80%.

Le ipoteche a tasso fisso di media durata (da 4 a 7 anni) sono state nuovamente molto richieste. La quota di stipule è aumentata significativamente a circa il 25%, rispetto al trimestre precedente con circa l’11%. La percentuale di ipoteche con durata fino a tre anni (comprese le ipoteche Saron) è aumentata dal 7% del trimestre precedente al 20%. Di questi, la quota delle ipoteche Saron è triplicata da un buon 4% a circa il 12%.

«Nelle stipule si osserva talvolta un modello comportamentale asimmetrico nella scelta del modello ipotecario. In tempi di tassi ipotecari in calo, ad esempio dal 2,5% al 2%, i debitori ipotecari sono più disposti a stipulare ipoteche a tasso fisso di lunga durata. Se, d’altra parte, i tassi di interesse salgono dall’1,5% al 2%, spesso è vero il contrario. «Molti debitori ipotecari ora preferiscono le durate a breve e medio termine e sperano che i tassi di mercato diminuiscano presto», afferma Dirk Renkert, esperto Comparis in finanze.

Grande potenziale di risparmio in fase di negoziazione

A fine marzo, Comparis ha analizzato le differenze medie tra i tassi indicativi e i migliori tassi di interesse di HypoPlus per ipoteche di 3, 5, 10 e 15 anni e ha individuato un notevole potenziale di risparmio nel corso della durata dell’ipoteca.

I tassi d’interesse indicativi qui analizzati sono i tassi medi pubblicati, ma ancora negoziabili, di oltre 30 istituti ipotecari. Le ipoteche effettivamente stipulate tramite HypoPlus sono molto più convenienti: il miglior tasso di interesse negoziato per un’ipoteca a tasso fisso di dieci anni è dell’1,52% (dato aggiornato al: 31 marzo 2025). Il tasso indicativo si attesta invece all’1,92%.

Base di dati

HypoPlus , il partner ipotecario di Comparis, fornisce i tassi d’interesse del Barometro Ipoteche di Comparis. Questi dati si basano sui tassi di interesse indicativi di circa 30 istituti di credito e vengono aggiornati quotidianamente e pubblicati nella panoramica dei tassi . L’esperienza mostra, nella maggior parte dei casi, tassi d’interesse delle singole offerte ipotecarie inferiori ai tassi indicativi ufficiali. Il prossimo Barometro Ipoteche sarà pubblicato a luglio 2025.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.