Communiqué de presse: Forte demande des hypothèques fixes à échéance longue

- Informations

- Download

- Un autre contenu multimédia

Un document

Communiqué de presse

Baromètre des Hypothèques Comparis pour le troisième trimestre 2024

Forte demande des hypothèques fixes à échéance longue

Comme prévu, la Banque nationale suisse (BNS) a abaissé son taux directeur de 0,25 point de pourcentage pour la troisième fois consécutive, le fixant ainsi à 1 %. La baisse des taux d’inflation et la perspective envisagée par les marchés d’une poursuite de la baisse des taux d’intérêt ont déjà fortement assoupli les conditions d’octroi des hypothèques à taux fixe depuis juin. Dans le sillage de cette baisse, les taux moyens des hypothèques fixes sur dix ans oscillaient autour de 1,5 à 2,0 %, et celui des hypothèques Saron, de 1,6 à 2,0 %. Les hypothèques fixes à échéance longue ont été particulièrement demandées au troisième trimestre. « Les taux des hypothèques fixes sur 10 ans ont été quasiment divisés par deux par rapport à leurs sommets d’octobre 2022. Face aux risques géopolitiques actuels, de nombreux preneurs et preneuses d’hypothèques privilégient désormais la sécurité côté planification », observe Dirk Renkert, expert Argent Comparis.

Zurich, le 10 octobre 2024 – Comme prévu, pour la troisième fois consécutive, la Banque nationale suisse (BNS) a abaissé son taux directeur de 0,25 point de pourcentage, le faisant passer de 1,25 % à 1 %. La Banque centrale européenne (BCE) avait déjà réduit le sien de 0,25 point de pourcentage pour le passer à 3,5 %, tandis que la Réserve fédérale américaine, frappant un grand coup, l’avait abaissé de 0,50 point de pourcentage (ciblant une fourchette de 4,75 à 5 %) – une première en quatre ans.

Le ralentissement économique représente un danger

La baisse des prix du pétrole brut et le franc fort ont entraîné un recul des taux d’inflation et la BNS a considérablement révisé à la baisse ses prévisions d’inflation future. Le ralentissement économique et la crainte de prix trop bas sont les plus grands dangers : les problèmes structurels en Allemagne et la crise immobilière persistante en Chine continuent de peser sur le moral des consommatrices et consommateurs et des entreprises. Les chiffres du début du mois d’août témoignant d’une dégradation du marché du travail aux États-Unis ont conduit à la crainte générale d’un assombrissement de la conjoncture et à un renforcement du franc, qui a considérablement réduit les prix des marchandises importées.

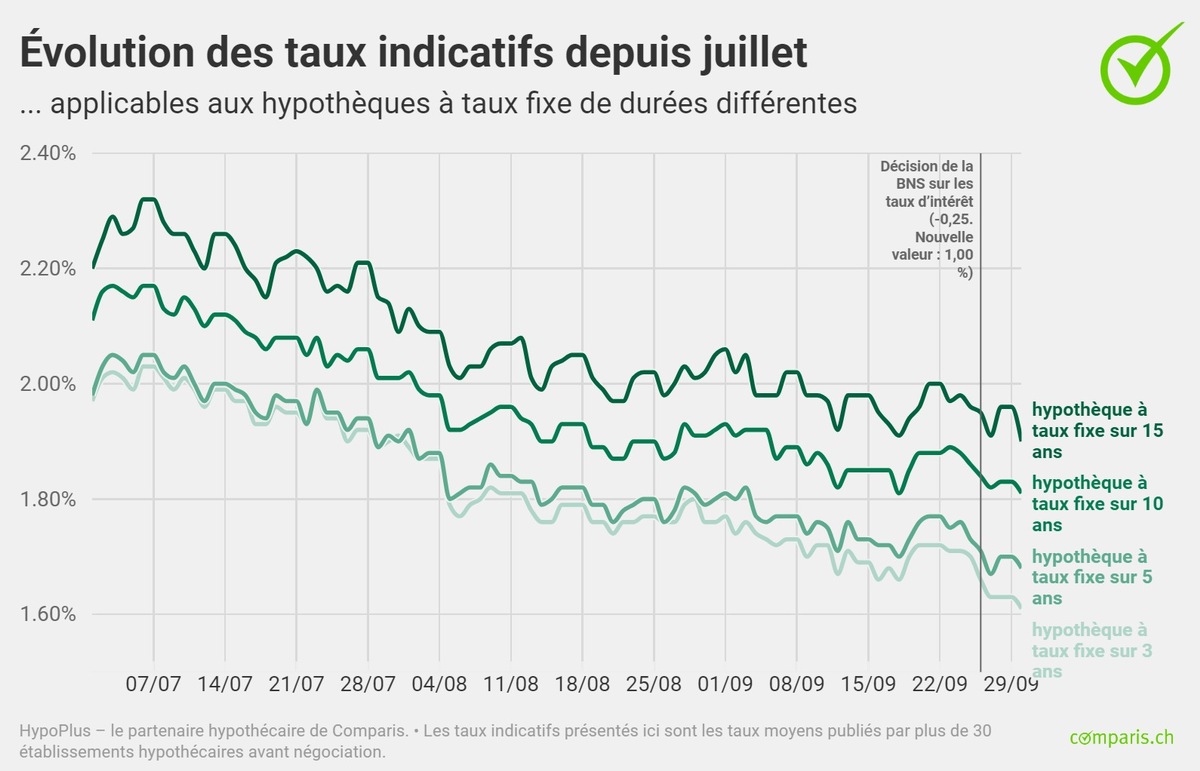

Baisse des taux indicatifs des hypothèques fixes

Les taux indicatifs des hypothèques fixes ont considérablement baissé depuis juin, une tendance qui s’est poursuivie au cours des mois suivants. Ainsi, le taux indicatif des hypothèques fixes sur 10 ans était de 1,81 % (état au 30 septembre), en baisse de 0,33 point de pourcentage par rapport à fin juin (où il ressortait à 2,14 %). Le taux indicatif des hypothèques fixes sur cinq ans s’établissait à 1,68 % (état au 30 septembre), soit 0,36 point de pourcentage de moins qu’à la fin juin (2,04 %).

Au début de l’année, les taux indicatifs des hypothèques à taux fixe sur dix et cinq ans étaient de 2,26 % et 2,13 % respectivement, soit 0,45 point de pourcentage de plus par rapport à leurs niveaux de fin septembre. Le rendement des obligations fédérales à 10 ans s’élevait fin septembre à 0,41 %, en recul de 0,25 point de pourcentage depuis le début de l’année où il atteignait 0,66 %.

Malgré la baisse des taux directeurs, les hypothèques à taux fixe restent moins chères que les hypothèques Saron

Même si l’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe s’est encore resserré avec la troisième baisse de taux consécutive, les hypothèques à taux fixe restent légèrement moins chères que les hypothèques Saron. Avec la baisse des taux d’intérêt, les marges de négociation ont évolué : les hypothèques Saron de premier rang coûtent en moyenne entre 1,6 et 2,0 %, les hypothèques à taux fixe sur cinq ans entre 1,4 et 1,8 %. Les hypothèques à taux fixe sur dix ans se négocient entre 1,5 et 2,0 %.

« La perspective envisagée par les marchés d’une poursuite de la baisse des taux d’intérêt ont un effet positif sur les conditions des hypothèques fixes depuis juin, dont les taux accusent un net recul. En conséquence, malgré une nouvelle baisse des taux par la BNS, les conditions des hypothèques à taux fixe restent plus avantageuses que celles des hypothèques Saron. La révision à la baisse des prévisions d’inflation de la BNS a également nourri l’espoir d’une poursuite de la baisse des taux d’intérêt. Inversement, les conséquences négatives d’une escalade croissante au Moyen-Orient, notamment sur l’évolution des prix du pétrole et les chaînes d’approvisionnement, restent difficiles à évaluer », déclare Dirk Renkert, expert Argent Comparis.

La part des hypothèques à échéance longue dépasse les 70 %

HypoPlus, le partenaire hypothécaire de Comparis, note une préférence pour les échéances à long terme. Ainsi, au troisième trimestre, environ 72 % de l’ensemble des emprunteuses et emprunteurs ont opté pour une hypothèque à taux fixe d’une durée minimale de dix ans. Au cours des deux trimestres précédents, cette proportion était nettement plus faible, de 40 à 50 %.

Inversement, la part des échéances moyennes (de quatre à six ans) a diminué de moitié par rapport au trimestre précédent, pour atteindre environ 14 %. Au deuxième trimestre, cette part était encore d’environ 30 %. La part des hypothèques d’une durée maximale de trois ans (y compris Saron) a également considérablement diminué, passant de près de 20 % au trimestre précédent à seulement 7 %, dont près de 5 % d’hypothèques Saron.

« S’agissant du prix, ceux des hypothèques à taux fixe sur dix ans ont pratiquement été divisés par deux depuis leur pic d’octobre 2022 et sont toujours plus avantageux que ceux des hypothèques Saron. Sur le plan des conclusions, de nombreux preneurs et preneuses d’hypothèques optent pour des échéances longues, car en période de risques géopolitiques élevés, ils préfèrent jouer la sécurité côté planification plutôt que d’assumer un risque de taux d’intérêt », explique D. Renkert.

Large potentiel d’économies lors de la négociation

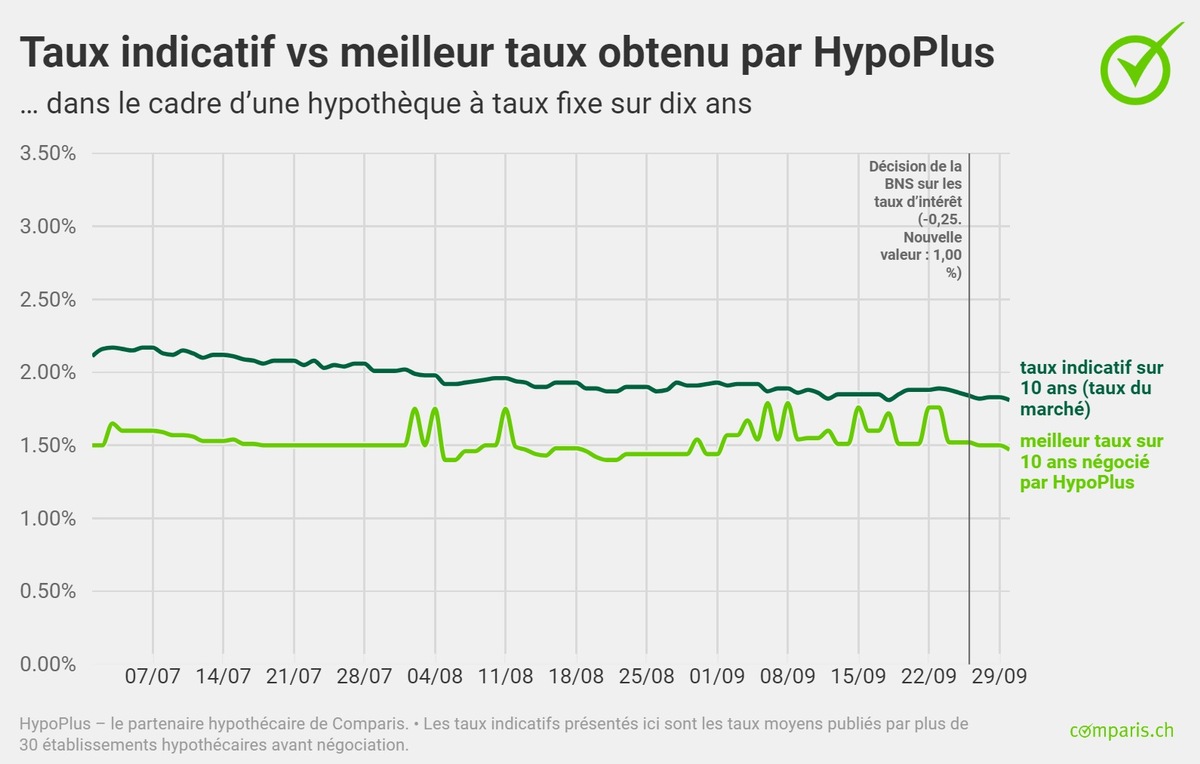

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur 3, 5, 10 et 15 ans au 30 septembre et a calculé le potentiel d’économies sur la durée de l’hypothèque – qui s’avère considérable.

Calculés par Comparis, les taux indicatifs présentés ici sont les taux moyens publiés par plus de 30 établissements hypothécaires avant négociation. Les contrats négociés par HypoPlus sont assortis de taux bien plus bas. Le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,47 % (état : 30 septembre 2024), alors que le taux indicatif ressort à 1,81 %.

Base des données

HypoPlus , le partenaire hypothécaire de Comparis, fournit les taux d’intérêt du Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs d’environ 30 établissements de prêt. Elles sont actualisées quotidiennement et publiées dans l’ aperçu des taux . L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en janvier 2025.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.